Analyse Binnensteden hebben het zwaar als gevolg van de coronacrisis. Wat betekent dit voor het perspectief van stadscentra als de pandemie bezworen is? Gertjan Slob, directeur onderzoek bij Locatus, verwacht geen schrikbarende leegstand, wel ander gebruik van de binnensteden. “We zien delen van de stad weer terug evolueren naar places-to-live.”

Het is bijna 9 maanden geleden dat het eerste Covid-19 geval officieel vastgesteld werd in Nederland. Twee weken later ging Nederland in lockdown – met grote gevolgen voor de Nederlandse economie. Veel retailers zagen hun omzet enorm dalen of zelfs tot stilstand komen. Langzaamaan krabbelde menig ondernemer overeind, veel retailers haalden in het derde kwartaal een acceptabele omzet. Nu we echter in de tweede golf zitten ontstaan er opnieuw grote problemen voor retailers. Welke gevolgen kunnen we nu al vaststellen en welke factoren zijn bepalend voor de sporen die corona achterlaat? En wat zegt dit over de toekomst?

‘Lege winkelstraat - Flickr 2.0’ door Elliott Brown (bron: Flickr) onder CC BY-SA 2.0, uitsnede van origineel

Herstel drukte in winkelstraten

stagneert

Na de afkondiging van de lockdown en de verplichte sluiting van de horeca en een aantal andere sectoren daalden de passantenaantallen dramatisch. In de belangrijkste Nederlandse winkelstraten zelfs tot net boven de 20% van voorheen. Met de geleidelijke versoepeling van de maatregelen kwamen ook geleidelijk weer wat meer mensen naar de stad. In de loop van juni leek het een kwestie van tijd totdat de drukte in de Nederlandse binnensteden zich weer zou herstellen tot pre-corona aantallen.

Kleinere winkelgebieden zijn minder zwaar getroffen door corona

Maar vanaf half juli stagneerde de toename van de

passanten abrupt. Het aantal passanten nam zelfs weer iets af. Om zich de

eerste weken van september te stabiliseren tot net boven de 50% (ten opzichte

van 7 maart). Nu de tweede golf een feit is zien we de passantenaantallen ook

direct weer terugvallen.

‘Index passanten - grafiek Word’

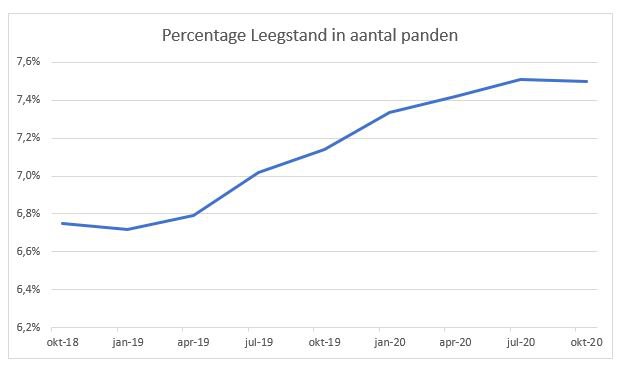

Leegstand stijgt vooralsnog minder dan verwacht

Veel sectoren in de Retail ondervinden grote problemen door alle coronamaatregelen. De horeca was noodgedwongen een aantal weken

gesloten. In de zomer mocht de horeca weer open maar wel met maatregelen die een kostendekkende bedrijfsvoering niet eenvoudig maken. Inmiddels is de horeca weer gesloten, minimaal tot medio december. Ditzelfde geldt voor sectoren als fitness, musea en escape rooms. Zij zijn nog langer gesloten geweest en hebben dus lange tijd geen of heel weinig omzet gedraaid en moeten nu opnieuw weer dicht

Normaal gesproken zouden bedrijven in deze omstandigheden hun deuren definitief moeten sluiten. Maar de steunmaatregelen van de overheid hebben hier duidelijk effect. De leegstand is de afgelopen maanden wel toegenomen, maar de stijging gaat nog steeds iets minder hard dan in 2019. In 2019 is de leegstand gemiddeld met een half procent per maand gestegen. In de eerste acht maanden van 2020 ligt dit net iets lager: de leegstand steeg van 7,3% naar 7,5%. In het laatste kwartaal stabiliseerde de leegstand zelfs.

‘Percentage leegstand panden’

Hoe nu verder?

De grote vraag die nu boven de Retail hangt is wat er gebeurt als de steunmaatregelen van de overheid straks stoppen. De algemene verwachting is dat zonder steunmaatregelen de leegstand snel zal gaan oplopen. Hoe snel? Daar verschillen de meningen over. Cijfers van 20% leegstand eind 2021 (ten opzichte van 7,6% nu) komen zelfs voorbij. Dat de leegstand binnen nu en ruim een jaar zal stijgen lijkt onvermijdelijk, maar een bijna verdrievoudiging lijkt ons zeer onwaarschijnlijk.

Waar de leegstand dan wel op uit kan komen is een van de vragen die wij met de Corona Impact analyse willen beantwoorden. In deze analyse komen de volgende onderdelen aan bod.

Niet alle sectoren in dezelfde mate getroffen

Veel sectoren hebben last gehad van de coronamaatregelen, maar het gedwongen thuiszitten is voor sommige branches ook juist positief geweest. Zo hebben de bouwmarkten tussen maart en mei dit jaar bijna een kwart meer omzet gehaald dan in de vergelijkbare periode in 2019. Ook supermarkten, woonwinkels en elektrozaken deden het tijdens de lockdown beter dan in dezelfde maanden van 2019. Sectoren als horeca, kleding en schoenenwinkels lieten echter een omzetdaling zien van 30 tot 40%. Enerzijds mijden mensen drukke plekken zoals winkelstraten en anderzijds zorgt het vele thuiswerken, het minder vaak uitgaan en het gebrek aan feestjes ervoor dat mensen minder behoefte hebben aan een nieuwe garderobe.

Verschillen tussen sectoren zorgen voor verschillen tussen winkelgebieden

Binnensteden zijn vooral gevuld met horeca en modewinkels. Beide sectoren zijn zwaar getroffen door de coronacrisis. De binnensteden zijn daardoor de winkelgebieden die de hardste klappen hebben geïncasseerd. Terwijl woonboulevards en winkelcentra voor de dagelijkse boodschappen het juist goed gedaan hebben de afgelopen maanden.

We zien dus dat winkelgebieden anders presteren dan in de periode voor corona. Dit heeft gevolgen voor de toekomstperspectieven van winkelgebieden. Oude waarheden moeten hierbij aan de kant gezet worden.

Wat bepaalt het toekomstperspectief van winkelgebieden?

We noemden al de drukte in de straat, hoeveel leegstand er is en de samenstelling van het winkelgebied, maar er zijn meer factoren van belang. De belangrijkste daarvan zijn:

- Afhankelijkheid van (internationaal) toerisme;

- Afhankelijkheid van werknemers;

- Sterk toenemende internetaankopen;

- Beperkt gebruik van OV;

- De mate van winkelsluitingen tijdens de lockdown;

- De recessie zal anders uitpakken voor verschillende branches

Door de toenemende leegstand is de waarde van winkelvastgoed flink gedaald

De Corona Impact Analyse

Locatus heeft een uitgebreide Retail database waarmee we de impact van corona inzichtelijk hebben gemaakt. Uit onze data blijkt onder andere dat het aantal passanten door Covid-19 sterk is teruggelopen, maar dat de leegstand nog niet in dezelfde tred toeneemt. Toch lijkt een stijging van de leegstand onvermijdelijk. Waar en in welke mate die leegstand gaat ontstaan is de grote vraag, die wij via de Corona Impact Analyse willen beantwoorden.

In de Corona Impact Analyse zijn alle winkelgebieden in Nederland (ca 2.500) beoordeeld op alle hierboven beschreven onderdelen en zo heeft elk winkelgebied een score gekregen in de Corona Impact en Recovery Index. Hoe hoger de score is die een winkelgebied krijgt, hoe beter een winkelgebied door deze crisis zal kunnen komen.

Waar is de impact het grootst of juist het kleinst?

De Nederlandse binnensteden hebben veel horeca en modewinkels, zijn vaker afhankelijk van toerisme en van consumenten die van verder weg komen. Logischerwijs is deze groep winkelgebieden ook de groep die het zwaarst wordt getroffen door de coronacrisis. Kleinere winkelgebieden zijn juist minder zwaar getroffen door corona, vooral als zo’n centrum met name gericht is op dagelijkse boodschappen.

Van alle winkelgebieden zijn de centra van Maastricht, Zwolle, Enschede, Arnhem, Drachten, ’s Hertogenbosch, Tilburg, Roermond, Goes en Leeuwarden de 10 winkelgebieden die het meest getroffen zijn.

Op deelindicatoren komen soms heel andere winkelgebieden als meest getroffen winkelgebieden naar voren. Zo hebben de luchthavens Schiphol en Eindhoven het meeste last van wegblijvende toeristen en van het ontbreken van werkenden rondom de aanwezige retail. Toeristische gebieden als de centra van Domburg en Renesse hebben het meest last van de beperkingen in de horeca.

De woonboulevards doen het nu nog goed en hebben relatief weinig last van de directe effecten van corona. De woonboulevards hebben echter het meest te vrezen van de recessie die er aan dreigt te komen.

Leegstand zal toenemen tot 9,9% eind 2021

Met het doorrekenen van alle

effecten van corona vanuit de Corona Impact Analyse komen wij tot de volgende

globale inschatting.

Komend anderhalf jaar zullen wellicht zo’n 30.000 retailers (zowel winkels,

horeca als diensten) hun winkel op de huidige plek sluiten. Dat aantal winkels

zal echter niet leeg komen te staan. Vanuit het verleden zien

we dat tegenover deze sluitingen ongeveer 85% openingen staan. Als we dat

cijfer hanteren zou dat betekenen dat uiteindelijk 15% oftewel 5.000 panden

daadwerkelijk leegkomen.

Op dit moment staan 16.500 panden leeg. Of het herstel van de winkelgebieden vergeleken mag worden met vorige recessies weten we nu niet. Maar onze best mogelijke schatting is dat eind volgend jaar zo’n 21.500 panden leeg staan. Dat is een leegstandspercentage van 9,9%.

Monitoring in de toekomst

De steunmaatregelen van de overheid bieden veel ondernemers nog voldoende ruimte om door te gaan. De leegstand loopt daardoor nog nauwelijks op. Langzamerhand worden deze steunmaatregelen afgebouwd en dan is het afwachten wat er gaat gebeuren. De aannames die in deze analyse gemaakt zijn zullen daarom begin volgend jaar worden getoetst met de ontwikkelingen die de komende maanden in de Retail gaan plaatsvinden.

Deze analyse is daarom een momentopname, feitelijk een thermometer die wij in de winkelmarkt hebben gestoken. De coronacrisis en het effect op de Retail is echter nog lang niet voorbij. Locatus zal daarom de situatie nauwgezet blijven volgen en begin volgend jaar met een update van deze analyse komen.

Hoe hiernaar te handelen?

Leegstand is niet nieuw, sinds de kredietcrisis van 2008 zien we de leegstand in de centra van grote en middelgrote steden in Nederland oplopen van 6,0% van het totale aantal panden eind 2008 naar 11,7% van de panden nu. De toename van de leegstand in de centra van deze steden loopt veel harder op dan de landelijke leegstand, die steeg van 4,9% naar 7,5%.

De Nederlandse binnensteden zitten sinds 2008 in een veranderproces. In de laatste decennia van de vorige eeuw waren delen van de stad heel monofunctionele koopcentra geworden. Vastgoedprijzen hadden bewoners en andere niet winkelfuncties uit de stad doen verdwijnen. Nu is deze trend weer aan het omdraaien, het afgelopen decennium zijn allereerst veel horeca en andersoortige verblijfsfuncties aan het centrum toegevoegd en veranderden onze centra van places-to-buy naar places-to-be.

De toename van de horeca stagneerde de laatste jaren en nu horeca door corona zware klappen krijgt en ook de komende recessie geen rooskleurige toekomst voor de horeca voorspelt is ook hier de rek wel uit.

Dan blijkt voor binnenstedelijk vastgoed uiteindelijk toch altijd weer een bestemming te vinden want de laatste jaren zien we steeds meer leegstaande winkels worden omgebouwd tot woningen en dus zien we ook delen van de stad weer terug evolueren naar places-to-live en is de cirkel weer rond en blijven de Nederlandse stadscentra levendige gebieden.

Als dit zo wordt beschreven lijken hier geen problemen, maar dit proces kent wel vele verliezers. Winkels op goede locaties hadden een aantal jaar geleden een veel hogere vastgoedwaarde dan woningen. Door de toenemende leegstand is de waarde van winkelvastgoed flink gedaald en dat zorgt dat het financiële bezit van particulieren maar ook van pensioenfondsen flink is gedaald en ook banken die financieringen hebben gedaan met vastgoed als onderpand lijden verliezen

De veranderende Nederlandse binnenstad heeft dus ondanks alles wat er speelt weldegelijk perspectief. De binnenstad zal er over 10 of 20 jaar alleen wel anders uitzien. Deze veranderingen zullen de komende jaren echter bij veel partijen behoorlijk wat pijn in de portemonnee veroorzaken.

Een eerdere versie van dit artikel verscheen op de website van locatus

Cover: Flickr

Cover: ‘2018 - Winkelen op de Oude Markt’ door Enschede Promotie (bron: Flickr)

Door Gertjan Slob

Directeur Onderzoek bij Locatus