Analyse Gebiedsontwikkeling moet dóór, is ook de overtuiging van Theo Stauttener. Hij analyseerde op welk moment in Nederland de venijnige tegenwind opstak die de businesscase van veel bouwprojecten onder druk zet. Zijn oplossing: een betere samenwerking tussen overheid en markt en tussen overheden onderling.

De grond- en vastgoedmarkt stagneert en dreigt tot stilstand te komen. De macro-economische ontwikkelingen van de afgelopen twee tot tweeënhalf jaar hebben grote gevolgen voor de deelmarkten die de woningmarkt en gebiedsontwikkeling beïnvloeden. De financiële gevolgen voor de haalbaarheid van gebiedsontwikkeling zijn fors en mede daardoor wordt deze periode nu al aangeduid als Tegenwind. Met de start bouw impuls (SBI-subsidie) wil het Rijk de woningbouw in de komende twee jaar aanjagen door de realisatie van 31.000 woningen haalbaar te maken.

Het is een van de maatregelen waarbij het Rijk nieuw beleid maakt, terwijl we ons bevinden in economisch moeilijke tijden voor de grond- en vastgoedmarkt. Maar ook nieuw beleid leidt tot discussie en effecten op kosten. Hoe deze situatie is ontstaan en wat de financiële effecten zijn voor gebiedsontwikkeling illustreren we in dit artikel aan de hand van recent onderzoek.

Van een frisse wind naar tegenwind

In de afgelopen twee jaar is woningbouwbeleid opnieuw ‘in de steigers gezet’. Het Rijk heeft de regie genomen. Mede op basis van nieuw ruimtelijk (volkshuisvestelijk) beleid én financiële ondersteuning via de WBI en een aantal andere financiële stimuleringsregelingen is men in woondeals gekomen tot afspraken over bouwprogramma’s, haalbaarheid en fasering. Het financieel stimuleringsbeleid van het ministerie van BZK vindt zijn grondslag in de bijdrage die het Rijk wil leveren aan de ontwikkeling en realisatie van de woningbouwopgave. Daarbij wordt door het ministerie ook nieuw grondbeleid ingezet op twee hoofdproblemen in de gebiedsontwikkeling.

Kortgezegd: gebiedsontwikkeling is te traag en te duur. Oftewel, de processen om tot bouwen te komen duren lang en daardoor hebben ook conjuncturele ontwikkelingen steeds weer een effect op het tempo. Daarnaast zijn veel gebiedsontwikkelingen financieel niet haalbaar.

Vanaf 2021 leiden onder meer verscherpte duurzaamheidseisen aan woningen tot kostenstijgingen bij bouwprojecten

Uit de eerder uitgevoerde analyse van de financiële haalbaarheid van gebiedsontwikkeling in de periode 2005 tot en met 2020 blijkt dat gebiedsontwikkeling al lang onder druk staat. In de rapportage ‘Grondexploitaties: Vijftien jaar dynamiek in gebiedsontwikkeling’ is in de ontwikkelingen van 2005 t/m 2020 onderscheid gemaakt tussen vier periodes. De eerste periode (t/m 2008) wordt in het algemeen gekenmerkt door een positieve financiële ontwikkeling. Grondexploitaties zijn haalbaar en de opbrengsten uit vastgoed en grond stijgen meer dan de kosten. Deze periode wordt gekenmerkt door het ‘flink op stoom komen’ van de Vinex-opgave.

Haalbaarheid onder druk

Vanaf de periode van crisis kent de gebiedsontwikkeling echter veelal financiële tekorten. Eerst is er de financiële en economische crisis, met vervolgens een verschuiving in beleid (actief naar facilitair) en meer binnenstedelijk bouwen. Hierdoor nemen complexiteit en kosten toe, waaronder ook sterk oplopende verwervingskosten. Daarnaast leidt veranderend beleid tot focus op duurzaamheid en betaalbaarheid, wat effect heeft op bouwkosten en het opbrengend vermogen van de grondexploitatie. Ook de grote noodzakelijke investeringen in infrastructuur en mobiliteit (met name bovenwijkse kosten) dragen bij aan financieel niet-haalbare gebiedsontwikkeling. Aan de eerdere analyse van de ontwikkeling van grondexploitaties is een nieuwe, vijfde periode toegevoegd. Vanaf het najaar van 2021 is er sprake van een periode van Tegenwind.

‘Houtrakgracht Langerak Utrecht’ door Itsramon (bron: Wikipedia Commons) onder CC BY 3.0, uitsnede van origineel

In 2020 komt het normale leven tot stilstand door de COVID-19-pandemie. Dit heeft grote gevolgen voor het dagelijks leven en de economie. De woningbehoefte blijft echter oplopen en op de (voortgaande) prijsontwikkeling van woningen en gebiedsontwikkelingen heeft deze crisis weinig effect. De blokkade van een schip in het Suezkanaal leidt wel tot een effect in de wereldhandel waardoor bouwkosten hoger worden. Later leiden ook spanningen rond de situatie in Oekraïne tot onzekerheid, ditmaal op de energiemarkt. Tot 2021 stijgen de woningprijzen door en zijn de kostenstijgingen voor bouwkosten, civiele werken en de stijging van het CPI beperkt. Vanaf 2021 leiden onder meer verscherpte duurzaamheidseisen aan woningen tot kostenstijgingen bij bouwprojecten.

De omslag: najaar 2021

In het najaar van 2021 komt langzaam de omslag. Een nieuw kabinet wordt in 2022 geconfronteerd met een geheel ander vooruitzicht op de woningmarkt. Direct daarna start de oorlog in Oekraïne. De krapte op de woningmarkt tezamen met de lage hypotheekrentes laten de woningprijzen echter nog gestaag doorstijgen. De echte afvlakking en daling zetten pas eind 2022 in. Op dat moment heeft de ECB diverse renteverhogingen doorgevoerd. Dat heeft een aanzienlijk effect op de leencapaciteit van huishoudens. Tussen juni 2022 en augustus 2023 verhoogt de bank de rente tot circa 4 procent. Binnen projecten zijn er kostenstijgingen waar te nemen. Internationale factoren zorgen voor problemen met de aanvoer van materialen en machines waardoor de bouwkosten stijgen. Naast de ontwikkeling van de bouwkostenindex (die een beeld geeft van prijsontwikkeling in materiaal, materieel en menskracht) leiden de aanscherpingen in wet- regelgeving tot prijscorrecties in de bouw.

Een verslechtering van de businesscase van sociale woningbouw vertaalt zich in de regel niet in lagere grondprijzen in de grondexploitatie

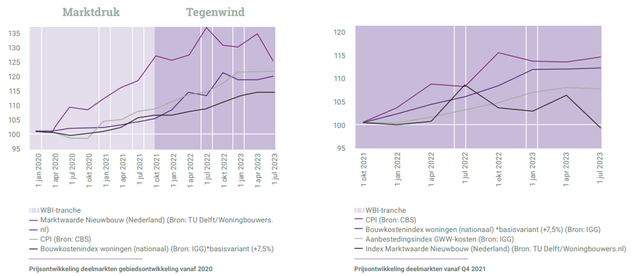

De omslag in de markt laat zich goed duiden door de twee onderstaande grafieken. In de eerste figuur zijn de marktontwikkelingen relevant voor gebiedsontwikkeling vanaf 2020 in kaart gebracht. In de tweede figuur is hetzelfde gedaan, maar is de index van de ontwikkeling op oktober 2021 gezet. Deze figuur ‘zoomt’ in op de periode oktober 2021-juli 2023. Daarmee zien we goed dat de ontwikkeling van de nieuwbouw van koopwoningen zich grillig ontwikkelt, maar uiteindelijk daalt. Deze ontwikkeling staat in contrast met de stijging van de drie kostengerelateerde ontwikkelingen van inflatie, bouwkosten en de civiele markt (op basis van de GWW-index).

‘Figuur 1 en 2: prijsontwikkeling deelmarkten gebiedsontwikkeling’ (bron: Theo Stauttener)

Bouwkostenindices houden geen rekening met factoren die voortvloeien uit wijzigingen in wet- en regelgeving (zoals bouwbesluiten) en extra (gemeentelijke) eisen. Zo zijn er verschillende bouwbesluiten geweest die extra eisen stellen aan de bouw van woningen. Op basis van een aparte analyse van bouwprojecten blijkt een effect van 7,5 procent op de bouwkosten. Deze opslag is dan ook meegenomen naast de algemene prijsontwikkeling van bouwkosten. Stijgende kosten en ook dalende opbrengsten leiden tot een verslechtering van de grond- en vastgoedexploitatie van woningen.

Druk op sociale woningbouw

In de macro-analyse blijven de huurwoningen, zowel middelduur als sociale huurwoningen, buiten beschouwing. De marktontwikkeling van (middeldure) huurwoningen laat een ander beeld zien. Marktwaardes voor (middeldure) huurwoningen laten geen stijging zien, doordat huurprijsstijgingen negatief worden gecompenseerd door de stijgende rendementseisen (Bruto Aanvangsrendement, BAR). De businesscase voor huurwoningen wordt mede bemoeilijkt door gestegen rentes. De marges op huurwoningen staan onder druk. Dat heeft een effect op de markwaardes, die met stijgende huren nagenoeg gelijk blijven. De sociale huursector kent binnen gebiedsontwikkeling vaak vaste grondprijzen.

‘Sociale woningbouw, Groene Vizier Pijnacker’ door Nanda Sluijsmans (bron: Flickr) onder CC BY-SA 2.0, uitsnede van origineel

Een verslechtering van de businesscase van sociale woningbouw vertaalt zich in de regel niet in lagere grondprijzen in de grondexploitatie. Het wordt weliswaar (voor de corporatie) duurder om te bouwen, maar deze tegenwind wordt bij woningcorporaties intern in de eigen businesscase gevoeld en minder in de businesscase van de gebiedsontwikkeling zelf. Desalniettemin was er al sprake van een sterke druk op de bouw van sociale woningen. Die druk is door de stijging van de bouwkosten wel degelijk toegenomen.

Twintig mille in de min

Daarmee heeft het berekenen van de negatieve effecten van recente ontwikkelingen op het resultaat van de grondexploitatie voor gebiedsontwikkeling wel degelijk zijn beperkingen. Anderzijds kon in het onderzoek over de periode 2020-2023 gebruik worden gemaakt van de dataset van de WBI-bestanden met de businesscase van ruim 95.000 woningen. Daarin is een koppeling gemaakt tussen de businesscase en zijn deze geactualiseerd naar medio 2023 op basis van de gepresenteerde ontwikkeling op relevante (deel)markten (zie voor een toelichting op het onderzoek de box). Voor de volledigheid, het gaat om een berekening van het negatief financieel effect op gebiedsontwikkelingen. Dit kan dus een versterking zijn van een bestaand tekort.

Rapportage ‘Tegenwind in gebiedsontwikkeling’ – Ministerie BZK november 2023

Het ministerie van BZK acht een nadere analyse van de afgelopen drieënhalf jaar noodzakelijk om de ontwikkeling te duiden en meer inzicht te krijgen in de ontwikkeling van grondexploitaties. Het onderzoek (1) naar financiële tegenwind is gebaseerd op een analyse waarin op hoofdlijnen de ontwikkelingen in de Grex tussen 2005 tot medio 2023 zijn onderzocht, deels kwalitatief en deels kwantitatief (vanaf 2020). Bij de kwantitatieve analyse is gebruikgemaakt van de businesscase van circa 95.000 woningen uit de WBI (2). Op basis daarvan ontstaat voor woningsegmenten en regio’s een beeld over de financiële ontwikkeling voor die periode. Deze zijn gepresenteerd binnen een bandbreedte gebaseerd op een variantenanalyse.

Met het onderzoek wordt een indicatie gegeven van het negatief financieel effect op de grondexploitatie van de recente ontwikkelingen. Ondanks dat het WBI-bestand projecten bevat met een negatief resultaat is de analyse goed te extrapoleren naar andere woningbouwprojecten. Dat komt doordat er is gekeken naar het effect per woning, waarin een onderscheid is gemaakt tussen vastgoedexploitatie en overige kosten en opbrengsten. Er is een doorrekening gemaakt van het effect tot 1 juli 2023 (3).

(1): Het onderzoek is uitgevoerd door Stadkwadraat, Fakton en prof. E. v.d. Krabben.

(2): Het WBI-bestand bestaat uit vijf tranches van projecten die in realisatie gaan vanaf eind 2023 t/m 2027 en die uiterlijk tussen 2034 t/m 2037 volledig worden opgeleverd. (Min BZK – Stadkwadraat e.a. - Tegenwind in gebiedsontwikkeling november 2023).

(3): Dat betekent dat in deze analyse geen rekening is gehouden met het effect vanaf medio 2023 tot de start bouw (uiterlijk 2025) (Min BZK – Stadkwadraat e.a. - Tegenwind in gebiedsontwikkeling november 2023).

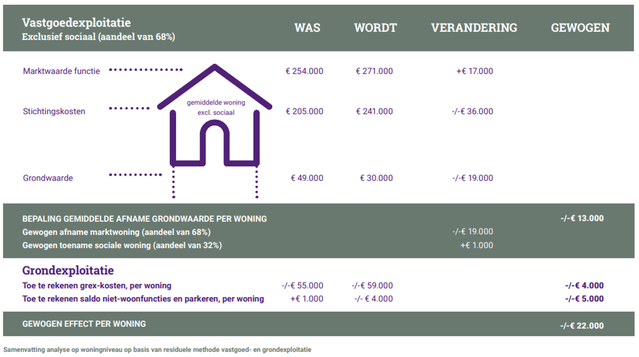

Het negatief effect van de afgelopen twee tot tweeënhalf jaar op de gebiedsontwikkeling wordt geïllustreerd aan de hand van de gecombineerde grond- en vastgoedexploitatie van de gemiddelde woning. Dit zijn alle woningen exclusief de sociale huurwoningen, waarvoor geen businesscase is gemaakt maar op basis van onderzochte prijsontwikkelingen de sociale grondprijs is bijgesteld over de periode 2020-2023.

‘Figuur 3. Samenvatting negatief effect tegenwind’ (bron: Theo Stauttener)

De gemiddelde marktwoning laat een ontwikkeling zien waarbij de marktwaarde weliswaar stijgt met € 17.000 maar door een stijging van de stichtingskosten met € 36.000 een daling tot gevolg heeft van de residuele grondwaarde met € 19.000. Het aandeel marktwoningen in de totale voorraad is 68 procent. De grondprijzen van sociale huurwoningen nemen licht toe. De combinatie van de prijsontwikkeling van marktwoningen en sociale huurwoningen laat een gemiddelde daling zien van € 13.000. In de grondexploitatie is tevens een verslechtering te zien van het saldo, wat uitgedrukt gemiddeld € 9.000 per woning is.

De oorzaak hiervan is enerzijds gelegen in toenemende kosten voor onder andere bouw- en woonrijp maken en verwerving met gemiddeld € 4.000. Anderzijds zijn in de grondexploitatie ook de grondprijzen opgenomen van niet-woonfuncties en het saldo van kosten en baten van de parkeerexploitatie. Deze twee tezamen zijn goed voor een verslechtering van het saldo van de grondexploitatie met € 5.000. In totaal neemt het saldo van de gecombineerde grond- en vastgoedexploitatie af met gemiddeld € 22.000 per woning.

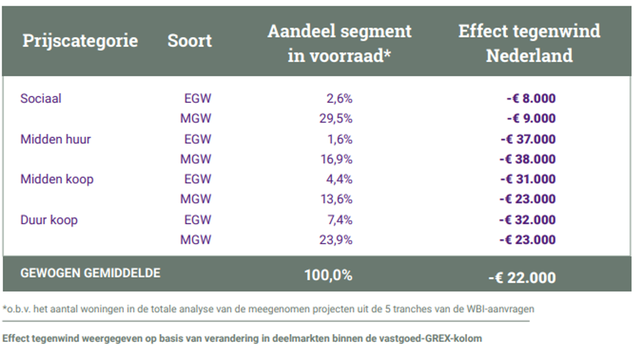

‘Figuur 4. Effect van tegenwind op verschillende deelmarkten’ (bron: Theo Stauttener)

Naar woningsegment en bouwtypologie is het effect verschillend. Zoals eerder besproken is dat negatief effect voor sociale huurwoningen alleen inzichtelijk voor de grondexploitatie. De middenhuur laat het grootste negatief effect zien. Dat komt met name door weinig of geen stijging van de marktwaarde van deze woningen. Beleggers zijn voorzichtig, mede doordat steeds meer gemeenten middenhuur-beleid gaan voeren, en daarmee beperkingen opleggen aan de hoogte van de huursom in relatie tot oppervlakte, duur van de verhuurperiode en bijbehorende indexatie van huren. In het afgelopen jaar heeft het ministerie daarnaast beleid aangekondigd om de huurpuntentelling ook van toepassing te verklaren op middenhuur.

Dit heeft er bij een aantal beleggers toe geleid dat ze minder investeren in middenhuur (of dat aangegeven hebben te willen doen wanneer het beleid volledig bekend is). Vanuit macro-economische ontwikkelingen heeft de renteontwikkeling geleid tot een hoger Bruto Aanvangsrendement (BAR)voor huurwoningen, die de stijging van huurprijzen teniet heeft gedaan.

Gevolgen tegenwind beperken

Het effect van tegenwind van gemiddeld € 22.000 per woning (exclusief btw) is het zogeheten bruto-effect. Uiteraard zullen partijen in projecten zoeken naar optimalisaties in programma, bijstelling van ambities en in binnenstedelijke projecten ook naar andere parkeeroplossingen. Daarnaast kunnen partijen afspraken maken over het beperken van negatieve effecten door lagere grondprijzen of het anders verhalen van kosten. Ook kunnen private partijen rekenen met andere marges in de vastgoedexploitatie. Met deze effecten kan een deel van de tegenwind beperkt worden. De rijksbijdrage van maximaal € 10.000 is dan ook een van de opties om de negatieve effecten van de afgelopen periode te compenseren.

Een nieuw kabinet begin 2022 had niet verwacht dat nieuw beleid gemaakt moest worden en er gelijktijdig zoveel tegenwind zou zijn door veranderde macro-economische omstandigheden. Daarnaast gaat het herpakken van de regie ook niet zonder discussie over effectiviteit van maatregelen en keuzes. Duidelijk is wel dat ten opzichte van tien tot twaalf jaar geleden de overheid de regie weer pakt en ook investeert in gebiedsontwikkeling. Dat betekent dus ook dat wanneer de grondwaardestijging van nieuwe functies het niet mogelijk maakt de kosten van publieke investeringen te dekken, het Rijk ook haar deel in de onrendabele top pakt.

Impuls hard nodig

Ondanks de kritiek op onder andere het woonbeleid is dat duidelijk een andere koers. Ook over de effectiviteit van financiële maatregelen wordt verschillend gedacht. In ieder geval zullen er ruim 30.000 woningen wel gerealiseerd worden waarvoor private partijen in de periode 2024-2025 dan ook kunnen starten met de bouw. Daarmee doet de maatregel recht aan de impuls voor een start bouw. Deze is hard nodig, want ondanks de recente berichten over stabiliserende bouwprijzen en een weer wat aantrekkende woningmarkt bevindt de gebiedsontwikkeling zich nog steeds in slecht weer. Ook als de markt weer aantrekt, blijven grote investeringen nodig om grootschalige bouwlocaties tot ontwikkeling te brengen. Dat geldt overigens ook voor locaties aan de randen van de steden die ook niet kunnen zonder grootschalige investeringen in (openbaar vervoer-)infrastructuur.

In die zin is het te hopen dat een nieuwe regering voortgaat op de ingeslagen weg. Gebiedsontwikkeling vanaf 2024 verdient een sterke publiek-private samenwerking geborgd door een publiek-publieke samenwerking van het Rijk met andere overheden.

Dit artikel verscheen eerder in het praktijkblad Grondzaken en Gebiedsontwikkeling.

Cover: ‘Appartementencomplex’ (bron: Stadkwadraat)

Door Theo Stauttener

Partner bij adviesbureau Stadkwadraat

{kind=link}