Nieuws Gemeentes hebben bij waardering van hun grondexploitaties een belangrijk financieel basisprincipe overboord gegooid. Dit met als gevolg dat grondexploitaties overgewaardeerd zijn.

Verliezen in grondexploitaties: een belangrijk financieel basisprincipe overboord gegooid

Gemeentes hebben van 2010 tot en met 2012 in totaal 2,6 miljard euro aan verlies op grond gemaakt. Naar verwachting komt daar de komende jaren nog tussen de 0,7 en 2,7 miljard euro bij (zie rapport Deloitte: Financiële situatie bij gemeentelijke grondbedrijven 2013). Veel gemeentes hebben in de jaren voor de crisis fors gespeculeerd in grondaankopen. Dit hebben zij tegen relatief lage kapitaalkosten kunnen financieren. Dit is nog steeds mogelijk omdat voor kredietverstrekkers gemeentes een laag risicoprofiel hebben. Zij kijken in het algemeen niet naar de beoogde activiteiten en de daarmee gemoeide risico’s waar het krediet voor ingezet wordt, lees speculeren op grond. De gemeentes moeten dit als investeerder zelf doen.

Bij investeringen kijken professionele investeerders naar de systematische risico’s - risico’s waar men geen invloed op heeft. Vastgoedprojecten, maar ook grondexploitaties, hebben een hoog risicoprofiel. Dit komt doordat de vastgoedmarkt onderhevig is aan hoge marktvolatiliteit (zie kader). De kosten, opbrengsten en de waarden van projecten fluctueren hierdoor sterk. Essentieel hierbij is dus dat ruimte bestaat om tegenvallers, als gevolg van risico’s waar men geen invloed op heeft, op te kunnen vangen. Dit kan door een voldoende hoge discontovoet te hanteren. Dit is het percentage waarmee de geschatte toekomstige uitgaven en inkomsten netto contant worden gemaakt (zie kader). Volgens financiële basisprincipes dient de discontovoet voldoende hoog te zijn om risico’s waar men geen invloed op heeft te kunnen opvangen.

Principe van grondexploitaties

De Rijksoverheid bepaalt door haar grondbeleid het ruimtegebruik in Nederland. De verantwoordelijkheid voor gebiedsontwikkeling en de manier waarop zij hun grondbeleid inrichten ligt geheel bij gemeentes en provincies. Gemeentes kunnen zelf bepalen of zij een actief grondbeleid voeren en dus de daarmee gepaard gaande risico’s aangaan. De richtlijnen van Commissie BBV (zie notitie onder aan dit kader) geven dan ook aan dat de bevoegdheid voor het openen en vaststellen van grondexploitaties bij de gemeenteraad ligt.

De grondexploitatie vormt het financieel kader van de gebiedsontwikkeling. De gemeenteraad stelt dus voor de uitvoering van de grondexploitatie budgetten beschikbaar die bijvoorbeeld ingezet kunnen worden bij het verwerven van gronden. De rekensystematiek van grondexploitaties is simpel gezegd gebaseerd op het inschatten van kasstromen bestaande uit investeringen (kosten) en opbrengsten uitgezet in tijd. Grondexploitaties met een netto contante waarde (NCW) groter dan nul creëren hiermee waarde (winst). De investeringen bestaan uit kostenposten zoals het verwerven van gronden en bouwrijp maken van locaties voor de beoogde ontwikkeling, bijvoorbeeld woningbouw. De opbrengsten bestaan normaliter uit verkoop van kavels.

Marktvolatiliteit

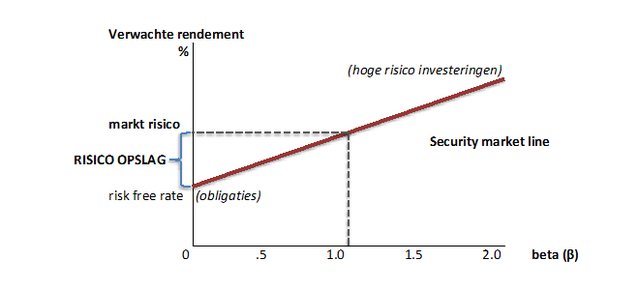

Blootstelling aan marktschommelingen is per branche, bedrijf en bedrijfsactiviteit verschillend. De bewegingen in de vastgoedmarkt worden gekenschetst door zogenaamde “cyclicality”. De kosten, opbrengsten en waarde van vastgoedprojecten fluctueren sterk met de economische cycli. Door professionals wordt marktvolatiliteit uitgedrukt in beta (β). Hoe hoger de beta, des te groter is de gevoeligheid van de investering aan marktschommelingen. Risicovrije investeringen (zoals obligaties) hebben bijvoorbeeld beta’s dichtbij nul. Investeringen in kantoren kunnen beta’s van 1,4 hebben. Dit betekent dat vergeleken met de markt (1,0) het rendement op deze investering 40% volatieler is. Een achterliggend principe is het Capital Asset Pricing Model (zie figuur). Dit model geeft de verhouding weer van het systematische risico tot het totale risico. Hoe hoger deze risico’s zijn, des te hoger de rendementseis is die gehanteerd moet worden.

Notitie grondexploitatie 2012-bijgesteld. De commissie BBV stelt conform het Besluit begroting en verantwoording (BBV) richtlijnen op voor het opstellen van jaarlijkse gemeentelijke en provinciale begrotingen.

‘Grond is overgewaardeerd - Afbeelding 1’

Waar gaat het mis

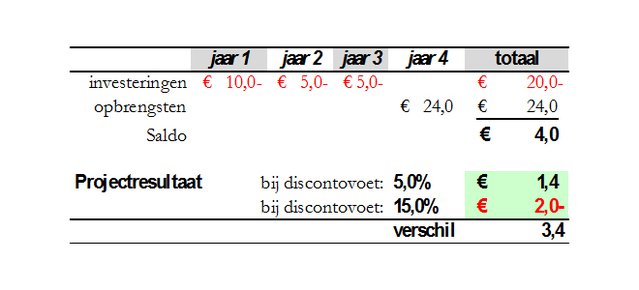

De werkwijze in de grondexploitaties lijkt dus tot zover plausibel. In de praktijk blijkt echter dat de discontovoet die men hanteert even hoog is als de lage kapitaalkosten van gemeentes. Omdat de gemeentelijke activiteiten in grondexploitaties onderhevig zijn aan marktschommelingen, is dit volstrekt ontoereikend en uiterst risicovol. Het leidt direct tot een overwaardering van projecten, waardoor deze al snel als winstgevend worden beschouwd. De consequentie van het rekenen met een te lage discontovoet is in onderstaand rekenvoorbeeld schematisch weergegeven. Het projectresultaat is met twee verschillende percentages netto contant gemaakt. De berekening laat bij een discontovoet van 5%, een vaak gehanteerd percentage voor kapitaalkosten in grondexploitaties, een positief resultaat zien. Rekenen met een voldoende hoge risico-opslag (in deze berekening +10%) laat zien dat hetzelfde project verliesgevend is.

Rekenvoorbeeld consequentie discontovoet

‘Grond is overgewaardeerd - Afbeelding 2’

Door geen rekening te houden met de risico-opslag wordt de grondexploitatie overgewaardeerd. Dit leidt ertoe dat uitgaven gedaan worden, lees speculatief gronden worden verworven, die financieel gezien ontoelaatbaar zijn. Dit is dan ook de reden waarom veel gemeentelijke grondexploitaties onder druk zijn komen te staan.

Veel gemeentes die op dit moment in het nauw zijn gaan een stap verder door met de werkelijke (lagere) financieringsrente te rekenen in plaats van de totale kapitaalkosten. Dit zorg ervoor dat hun grondexploitatie nog hoger gewaardeerd wordt en daardoor minder verliesgevend lijkt (zie ‘Gemeente verhult grondverliezen met dubieuze boekhoudtrucs’, FD d.d. 10 februari 2014).

Interessant is om te zien hoe marktpartijen, zoals professionele projectontwikkelaars met deze risico’s omgaan. Doordat zij met grondeigenaren (zoals gemeentes) vaak afspraken maken om de grond tegen de residuele waarde af te nemen, slagen zij erin om hier geen risico in te lopen. Een daling in de verkoopprijs is dan voor rekening van de grondeigenaar. Nog los van de vraag of het actief grondbeleid van gemeentes op de huidige schaal en in de huidige vorm door kan gaan, kunnen gemeentes hiermee omgaan door hun grondexploitaties realistisch te waarderen.

Slotwoord: meer regie?

In essentie blijkt dus dat, ongeacht de crisis, in het verleden altijd teveel betaald is voor de grond.

Voor de Commissie BBV (controle gemeentelijke begrotingen) is de huidige crisis aanleiding geweest om de richtlijnen aan te scherpen. Opvallend is dat zij geen aanbevelingen doet ten aanzien van het feit dat grondexploitaties systematisch overgewaardeerd zijn. Het wettelijke toezicht op gemeentelijke begrotingen is op grond van de Gemeentewet opgedragen aan Gedeputeerde Staten. Zij moeten er op toezien dat gemeentes een financieel gezond beleid voeren. Vanuit deze toezichtstaak laten zij evenmin van zich horen. Ook accountants hebben te weinig aandacht voor overwaardering. Dat is opvallend, gezien hun aandacht voor de grex en hang naar duidelijkheid omtrent financiële informatie en risico’s (zie Grondexploitatie: professionaliteit verhogen zonder uitwijkmanoeuvres).

De versnippering in beleid, het ontoereikend toezicht en het ontbreken van een centrale sturing hebben gezorgd dat voor veel gemeentes een financiële catastrofe dreigt. Ook al vallen deze handelingen binnen de wettelijke kaders en hebben gemeentes veel fraaie zaken gerealiseerd met hun actief grondbeleid, vastgesteld kan worden dat een belangrijk financieel basisprincipe overboord gegooid is.

Grondexploitaties zijn altijd risicovol. De toekomstige winsten zijn sterk afhankelijk van risicofactoren waar gemeentes geen invloed op hebben. De hoogte van de discontovoet is derhalve essentieel om de winstgevendheid van projecten zo goed mogelijk te kunnen inschatten. Dit moet volkomen los gezien worden van de kapitaalkosten.

Regie vanuit de Rijksoverheid is dan ook noodzakelijk om financiële richtlijnen tot stand te kunnen brengen die bindend zijn voor waardering van grondexploitaties. Om schoon schip te maken is het noodzakelijk dat gemeentes de discontovoet getemporiseerd verhogen en starten met afboeken.

Over de auteur

Farshad Nobakht (35) is op dit moment werkzaam als adviseur integrale gebiedsontwikkeling. Daarnaast is hij bezig met zijn master in Management aan Nyenrode. Meer weten? Neem contact op via: f.nobakht@ptmsc17.nyenrode.nl

Zie ook:

Cover: ‘Gemeentehuis Rotterdam’ door Wolf-photography (bron: Shutterstock)

Door Farshad Nobakht

Adviseur integrale gebiedsontwikkeling