29 april 2016

3 minuten

Nieuws Een half miljoen huurders heeft moeite om elke maand de huur en de meest basale kosten van levensonderhoud op te brengen. In 2015 gold dat voor 18% van alle huurders, tegenover 13% van de huurders in 2012. Onder eigenaren van een koopwoning komen betaalrisico’s veel minder voor: 3% in 2015. Zij hebben wel te maken met oplopende restschuldrisico’s: begin 2015 stonden meer woningen onder water dan in 2012.

Dit blijkt uit nieuwe cijfers van het PBL (Planbureau voor de Leefomgeving). Het planbureau onderzocht hoeveel huishoudens een zogeheten ‘betaalrisico’ hebben: het risico dat een huishouden op een gegeven moment de maandelijkse woonlasten niet meer kan betalen omdat hun inkomen ontoereikend is. Ook is gekeken naar de ontwikkeling in vermogensrisico’s onder eigenaren-bewoners: het risico op een restschuld bij een verhuizing.

Vooral absolute minima hebben moeite om huur en levensonderhoud op te brengen

Het zijn vooral de absolute minima die in de knel zitten. In 2015 had bijna de helft van alle huurtoeslaggerechtigden met een inkomen onder het sociale minimum een betaalrisico. Bij deze groep is het inkomen simpelweg te laag om rond te kunnen komen. Onder huurtoeslaggerechtigden met een inkomen boven het sociale minimum komen betaalrisico’s met 11% beduidend minder vaak voor. Toch is dit een verdubbeling ten opzichte van 2012.

Dat tussen 2012 en 2015 steeds meer huurders een betaalrisico hebben, komt voor een deel door beleidsveranderingen die in die periode plaatsvonden: huurders betalen een groter deel van de huur zelf en corporaties hebben de mogelijkheid om de huren sterker te laten stijgen dan de inflatie. Betaalrisico’s hangen bovenal samen met problemen in de inkomenssfeer.

Meer koopwoningen onder water

In de koopsector had ‘slechts’ 3% van de huishoudens een betaalrisico en dit percentage is tamelijk stabiel door de jaren heen. Het aantal koopwoningen dat ‘onder water’ staat, steeg wel in de periode 2012 tot 2015, maar de stijging gaat minder hard dan aan het begin van de economische crisis. 28% van alle eigenaren-bewoners heeft een huis dat bij verkoop waarschijnlijk minder opbrengt dan hun hypotheekschuld. In 2012 was dat 23%. Dat de potentiële restschuldproblematiek tussen 2012 en 2015 verder is opgelopen komt onder meer omdat de huizenprijzen in 2012 en 2013 nog daalden en pas sinds 2014 weer stijgen. Bovendien is het aantal eigenaren-bewoners in de afgelopen jaren gestegen. Veel nieuwe huiseigenaren hebben een hogere hypotheekschuld dan de woningwaarde. Daardoor staat hun woning al gelijk, zij het zeer beperkt, onder water.

Het herstel op de woningmarkt zette na 2015 door. Dat is nog niet meegenomen in deze cijfers. De potentiele restschulden zullen nu dus minder worden.

Voor eigenwoningbezitters met een huis onder water geldt dat de gemiddelde potentiële restschuld tussen 2012 en 2015 steeg van € 36.000 naar € 39.000.

Erg jonge huiseigenaren hebben minder vaak een huis onder water

Opvallend is dat de koopwoningen van jongeren in de leeftijd tot 25 jaar minder vaak ‘onder water’ staan dan aan het begin van de crisis. Dit komt waarschijnlijk door de strengere hypotheekeisen van de laatste jaren. Ook hebben jonge huiseigenaren relatief vaak ‘eigen geld’ in een woning gestoken doordat ze een eigenwoningschenking hebben ontvangen.

Financiële kwetsbaarheid van huishoudens speelt vooral in steden

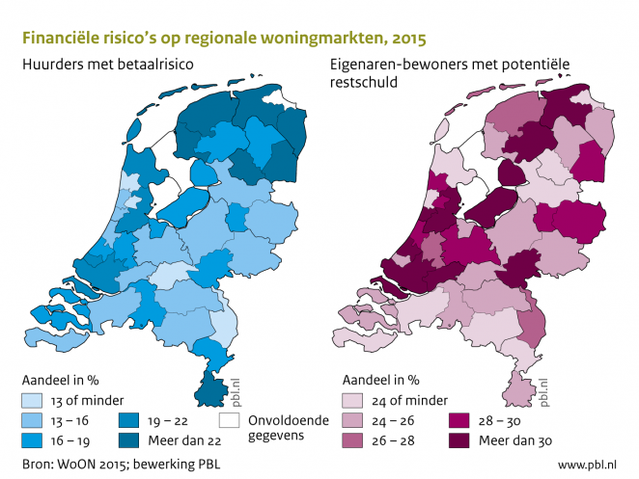

Vooral in de meer stedelijke regio’s zijn relatief veel huishoudens te vinden met een betaalrisico. Niet alleen in de Randstad, bijvoorbeeld Amsterdam en Rijnmond, maar ook in stedelijke regio’s aan de randen van Nederland zoals Zuid-Limburg. Ook in de meer landelijke regio’s in het noorden van het land zitten veel huurders in de knel. De restschuldproblematiek speelt vooral in de Randstad en in enkele noordelijk gelegen regio’s.

‘Financiële risico’s op regionale woningmarkten, 2015’

Betaalrisico’s en restschuldproblematiek doen zich vooral voor in stedelijke regio’s en enkele noordelijke regio’s.

Bron: PBL, 14 april 2016

Zie ook:

- Indicator 'Betaalrisico’s in de huur- en koopsector, 2002-2015'

Cover: ‘geldproblemen’