Nieuws Deze zomer publiceerde het CBS het artikel ‘Nederlandse bouwproductie groeit harder dan in rest EU’ . In deze publicatie beschrijft het CBS dat de Nederlandse bouwproductie sinds het derde kwartaal van 2014 harder groeit dan gemiddeld in de Europese Unie en dat de bouw afstand heeft genomen van het dieptepunt in 2013. In Europese landen blijkt dat de woningbouw sterk reageert op negatieve economische schokken, maar dat bij herstel van de economie de woningbouw niet direct aantrekt. Voor Nederland geldt bovendien dat, hoewel de totale bouwproductie weer toeneemt, het herstel van specifiek de woningbouw achterblijft bij het herstel dat zichtbaar is in omringende landen. Maar wat is het verband tussen economische ontwikkeling, de bouwproductie en woningbouw? We zoomen hier nader op in.

Economische ontwikkeling Nederland en Europa

Het EIB stelt dat de bouw in 2015 de belangrijkste groeisector was van de Nederlandse economie [2]. In het bijzonder is het productievolume van woningen sterk toegenomen. Ondanks de positieve groeicijfers wordt ook gesuggereerd dat het aantal nieuw te bouwen woningen langjarig zal achterblijven bij de behoefte [3]. Een belangrijke structurele oorzaak is een gebrek aan plancapaciteit, voornamelijk in stedelijke gebieden [4]. De bouwsector zou dus nog meer kunnen/moeten groeien om aan de vraag te kunnen voldoen. Deze groei blijft echter mede uit omdat het matchingsproces van vraag en aanbod in de bouwsector relatief inelastisch is, dit wordt de varkenscyclus genoemd.

Voor onderhavige macroanalyse zijn de economische ontwikkeling, bouwproductie en woningbouw [5] in Nederland vergeleken met omringende landen alsmede het Europees gemiddelde voor het ‘EU19’ gebied.

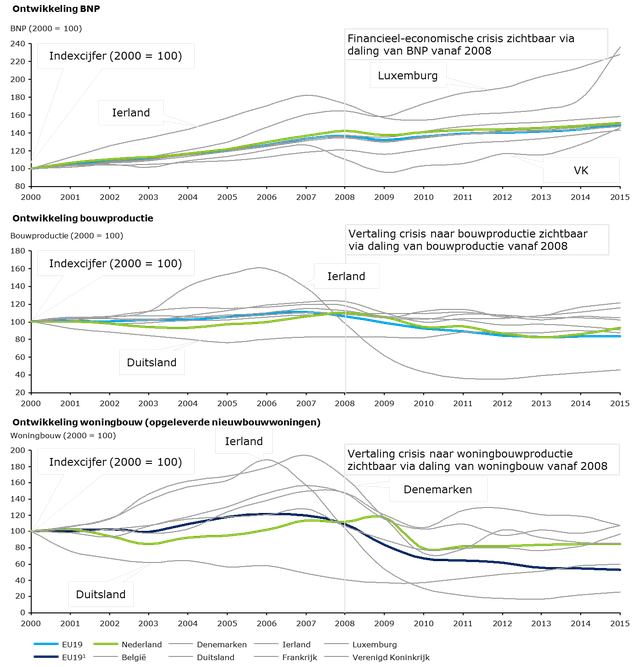

De bovenste grafiek in figuur 1 toont de economische groei in termen van BNP [6]. Dit figuur toont de impact van de financieel-economische crisis vanaf 2008 via een afvlakking / daling van de groei van het BNP. In de meeste landen is vanaf 2010 weer sprake van voorzichtig economisch herstel.

De middelste grafiek toont de bouwproductie in termen van gehele bouwvolume inclusief woningbouw, utiliteitsbouw, onderhoud en grond-, water- en wegenbouw[7]. Tot en met 2008 is in de meeste landen sprake van een geringe maar stabiele groei van de bouwproductie. Vanaf 2008 is een trendbreuk zichtbaar en neemt de bouwproductie fors af. Pas in 2014 / 2015 lijkt in de meeste landen sprake te zijn van een stabilisatie van de bouwproductie.

De onderste grafiek toont tot slot het aantal opgeleverde woningen [8]. Vanaf 2008 neemt het aantal opgeleverde nieuwbouwwoningen in veel landen sterk af, dit loopt gelijk aan de totale bouwproductie. Denemarken en Ierland, de landen met de hoogste groeicijfers voorafgaand aan 2007, zien het aantal opgeleverde woningen het hardst afnemen. In tegenstelling tot andere landen daalt het aantal opgeleverde woningen in Nederland pas in 2009.

De afname van de bouwproductie en opgeleverde woningen is vrijwel tegelijk met het moment dat de financieel-economische crisis zich manifesteert. Daar waar de economische groei vanaf 2010 weer lijkt aan te trekken met een geleidelijk groei van het BNP, blijven de bouwproductie en opgeleverde woningen licht afnemen. Dit is in lijn met de theorie conform de varkenscyclus; de latere reactie wordt veroorzaakt door de inelasticiteit en traag aanpassende bouwsector, maar het herstel van de woningbouw lijkt wel erg lang op zich te laten wachten.

Het uitblijven van dit herstel heeft mede te maken met het lage consumentenvertrouwen en de verscherping rondom het verstrekken van leningen en hypotheken. Het consumentenvertrouwen in Europa was in de periode 2008 – 2014 overwegend negatief, pas medio 2014 was het vertrouwen weer op het niveau van voor de crisis [9]. Gevolg van de financieel-economische crisis is dat banken strengere voorwaarden moeten hanteren bij het verstrekken van hypotheken en leningen, waar de Nederlandse hypotheekrente stabiel rond de 5% bleef tot 2014 [10]. Pas in de loop van 2014 is de hypotheekrente gunstiger geworden voor consumenten en is momenteel historisch laag met 2,5 tot 3%. Dit stimuleert de vraag naar woningen en hypotheken en heeft ook een positieve invloed op de woningbouw. Hier staat echter tegenover dat de hypotheekvoorwaarden zijn en worden aangescherpt, zoals de lagere loan-to-value en de inkomenstoets.

Figuur 1 Ontwikkeling BNP, bouwproductie en woningbouw

‘figuur1’

1 Drie landen van de EU19 ontbreken in de onderste grafiek, te weten: Cyprus, Luxemburg en Malta

Inzoomen op relatie BNP en woningbouw

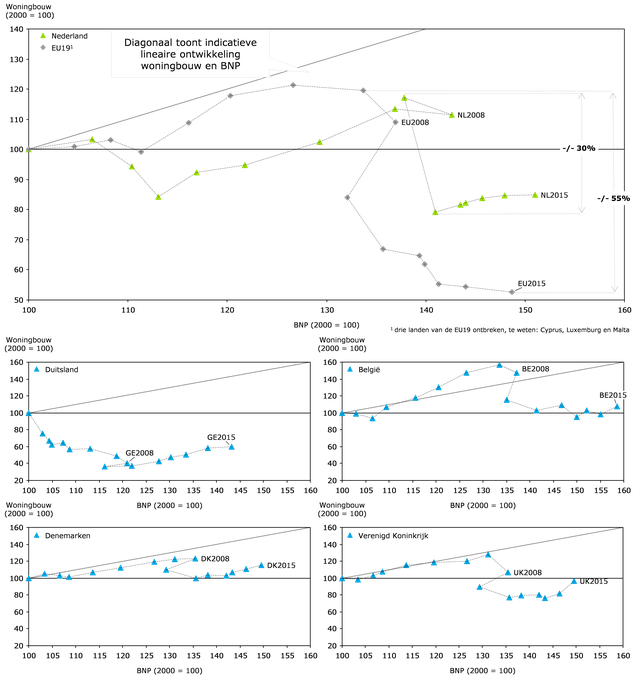

Een interessant beeld ontstaat als de economische ontwikkeling en opgeleverde woningen in de periode 2000 tot en met 2015 gecombineerd worden in één grafiek. Figuur 2 toont dit. Hierin wordt duidelijk dat de woningbouw de economische groei niet bijhoudt en wordt ook de trendbreuk in 2008 zichtbaar. Tot 2008 nemen het aantal opgeleverde woningen en BNP vrijwel onafgebroken toe, waarbij de groeivoet van de woningbouw lager is dan de groeivoet van het BNP. Daarna is het effect van de financieel-economische crisis zichtbaar en neemt de woningbouw fors af. In de EU19 regio is het aantal opgeleverde woningen in de periode 2007 tot en met 2015 afgenomen met 55%.

De financieel-economische crisis lijkt in 2009 minder vat te krijgen op de Nederlandse bouwsector; in tegenstelling tot de Europese woningbouw stijgt de Nederlandse woningbouw nog. Pas in 2010 daalt de woningbouw fors in één jaar tijd, met 30%. Sinds 2008 lijkt de neergang in de Nederlandse woningbouwsector echter minder fors dan in het gemiddelde van de EU. Sindsdien is de woningbouw in Nederland vrij stabiel en trekt deze geleidelijk weer aan.

In de Noordwest Europese landen Duitsland, België, Denemarken en het Verenigd Koninkrijk zien we een vergelijkbaar beeld als in Nederland. Een daling van de economische groei vanaf 2008, gevolgd door een forse afname van de woningbouw in datzelfde jaar of het daaropvolgende jaar. Verschil met Nederland is dat in deze landen de woningbouw inmiddels (bijna) weer op pre-crisis niveau zit, terwijl deze in Nederland nog bijna 25% lager ligt. Dit is mogelijk te verklaren door de hoge mate van regulering van ruimtelijke planning. Nader onderzoek zou moeten uitwijzen waarom in deze landen de groei van de woningbouw zoveel groter is.

De grootste afname van woningbouw in de EU19 is te zien geweest in Zuid Europese landen zoals Spanje, Italië en Griekenland, maar ook Ierland. In deze landen is het woningbouwniveau nog ver onder het niveau van voor de crisis.

‘figuur2’

Figuur 2 Ontwikkeling woningbouw en BNP [11]

Nader onderzoek

Uit dit beschouwende artikel komt naar voren dat in vrijwel alle Europese landen de woningbouw direct daalde op het moment dat de financieel-economische crisis zich manifesteert in 2008. De crisis lijkt pas een jaar later echt vat te krijgen op de Nederlandse woningbouwsector; in één jaar tijd daalt de woningbouw met 30%. Een verklaring kan zijn dat de bouwprojecten in Nederland minder snel ‘on hold’ kunnen worden gezet dan elders in Europa. Dit zou betekenen dat de Nederlandse woningbouwsector minder flexibel is voor het opvangen van conjuncturele fluctuaties.

Ook blijkt dat het herstel van de woningbouw in Europese landen niet direct volgt na economisch herstel. Dit heeft mogelijk te maken met de inelasticiteit van de bouwsector; het opstarten van nieuwe plannen vergt immers aanzienlijk meer tijd dan het ‘on hold’ zetten van bestaande plannen. Andere oorzaken voor het langzaam op gang komen van de woningbouw kunnen mogelijk worden gevonden in het lage consumentenvertrouwen en de striktere regelgeving voor banken, en een meer risicomijdende houding, bij het verstrekken van financieringen.

Tot slot lijkt het erop dat de woningbouw in West-Europese landen de bodem heeft bereikt en voorzichtig weer aantrekt. Ook in Nederland verbetert de woningbouw, al wordt het ‘echte’ herstel naar verwachting pas ingezet en zichtbaar in 2016. Op basis van het krachtige herstel van de Europese en Nederlandse economie, alsmede de toenemende koopkracht lijkt de door diverse partijen verwachte en uitgesproken toename van de woningbouwontwikkeling niet onaannemelijk [12].

Deze analyse is gebaseerd op nationale statistieken. Het is interessant om in nader onderzoek de gevolgen te analyseren van de financieel-economische crisis voor de Nederlandse bouwproductie en specifiek woningbouw per regio, waaruit mogelijk een verschil tussen groei-, krimp- en anticipatieregio’s zou kunnen blijken. Ook zou nader onderzoek kunnen duiden welke factoren ten grondslag liggen aan het snellere herstel van de woningbouw in omringende landen, en wat de Nederlandse woningmarkt hiervan kan leren.

Lees het artikel 'Nederlandse bouwproductie groeit harder dan in rest van EU' hier.

Auteurs

Sjors Berns, senior manager Deloitte Real Estate &

Partnerships, LinkedIn

Maxim Wolters, consultant Deloitte Real Estate & Partnerships, LinkedIn

Lisanne Vroom, analyst Deloitte Real Estate & Partnerships, LinkedIn

[1] Bron: Nederlandse bouwproductie groeit harder dan in rest EU, 27 juni 2016, Centraal Bureau voor de Statistiek.

[2] Bron: Verwachtingen bouwproductie en werkgelegenheid 2016, januari 2016, EIB.

[3] Bron: Verhagen: Over 10 jaar 100.000 woningen tekort, juni 2016, Bouwend Nederland.

[4] Bron: Rabobank Bouw Bericht, augustus 2016, Rabobank.

[5] Woningbouw betreft het aantal opgeleverde nieuwbouwwoningen.

[6] Bron: Eurostat. Zowel economische groei als bouwproductie zijn weergegeven met een indexcijfer waarbij het jaar 2000 gelijkgesteld is aan 100. BNP betreft Bruto Nationaal Product.

[7] Bron: Eurostat.

[8] Bron: Deloitte analyse op basis van Euromonitor International.

[9] Bron: Nederland in top zes consumentenvertrouwen, augustus 2016, CBS.

[10 Bron: Historische rentestanden, De Hypotheker

[11] Iedere punt in deze grafieken betreft een waarneming / jaar

[12] Bron: Productie

bouwsector stijgt in 2017 met 3,5%, juni 2016, Rabobank.

Cover: ‘housing’

Door Lisanne Vroom

Analyst Deloitte Real Estate & Partnerships

Door Maxim Wolters

Consultant Deloitte Real Estate & Partnerships

Door Sjors Berns

Senior manager Deloitte Real Estate & Partnerships