Nieuws In dit artikel gaan we in op de veranderende financieringscondities en schetsen we een perspectief voor de toekomst. Ook belichten we het project Spoorzone Delft, ter illustratie van het op orde brengen van de gemeentelijke balans en de projectbalans. Economische onzekerheid, financieringskosten voor onbenutte gronden en strengere regelgeving, waaronder beperking van de leencapaciteit, hebben de afgelopen jaren een stempel gedrukt op gebiedsontwikkeling. Nog steeds zijn veel overheden, banken, particulieren, bouwbedrijven, ontwikkelaars en pensioenfondsen bezig met het in evenwicht brengen van hun bezittingen, schulden en eigen vermogen (balans). De leencapaciteit van veel institutionele partijen en bedrijven en burgers is ook de komende jaren beperkt. Desondanks zien we ontwikkelmogelijkheden. De vastgoedmarkt is in veel segmenten inmiddels het dieptepunt voorbij en het economisch herstel zet door.

Meer spelers en stapsgewijze ontwikkeling

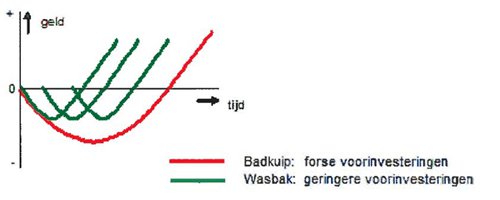

Het masterplan-nieuwe-stijl gaat uit van het vastleggen van een aantal structurerende hoofdelementen van een gebiedsontwikkeling. Daarbinnen is flexibiliteit om in te spelen op de vraag van de markt. Veelal is de schaal van de ontwikkeling ook kleiner dan bij masterplannen van voor de economische crisis. De badkuip van risicodragende voor-investeringen, die veel projecten in de oude tijd kenmerkten proberen we nu:

- ondieper en korter te maken;

- dan wel ondieper te maken en te combineren met minibadkuipjes (zijnde afgeronde deelprojecten).

Fictieve weergave van de cashflow en het effect van opknippen. Bron: Friso de Zeeuw (2014)

‘Geld en gebiedsontwikkeling: morgen gezond weer op - Afbeelding 1’

Het opknippen van grote gebiedsontwikkelingen en per fase stevig sturen op het verloop van de cashflow verlaagt de risico’s. De minibadkuipjes als wasbak die zich sneller laat vullen (zie de groene lijnen in bovenstaande figuur). Er wordt pas gestart met een volgende fase als de voorgaande fase een bepaald resultaat heeft bereikt. De kosten gaan voor de baten uit, maar in hoeverre en voor welke periode daar wordt steeds opnieuw een afweging voor gemaakt. Dit houdt direct verband met de financierbaarheid. Door te werken in kleine stappen worden financiële risico’s verkleind en behapbaar. Zo blijft overzicht en bijsturing mogelijk, worden kosten beter gespreid en kosten en opbrengsten beter bij elkaar gebracht. Per onderdeel is het mogelijk om nieuwe financiering te zoeken en samenwerkingsarrangementen aan te gaan. Daarnaast helpt het werken in kleine stappen om tijdig bij te sturen op veranderende marktvraag en kunnen ervaringen uit eerdere fasen worden gebruikt voor optimalisering van volgende onderdelen van de (her)ontwikkeling. Ook blijft het zo mogelijk in te spelen op de nieuwste technologische ontwikkelingen. Naast het opknippen van in kleinere financieel haalbare projecten kan via een Trex (tijdelijke transformatie-exploitatie) kasstroom worden gegenereerd.

Het samenwerkingsmodel tussen publieke en private partijen bepaalt wie waarin investeert. Voor de benodigde (voor)investeringen in de hoofdinfrastructuur wordt kritisch gekeken welke investeringen echt nodig zijn om stapsgewijs te ontwikkelen. Naast infrastructuur en de openbare ruimte kunnen voorinvesteringen nodig zijn voor energienetwerken, maatschappelijke voorzieningen en wateropgaven. De investeringen in het vastgoed laten in vergelijking met het verleden een bredere variëteit zien aan spelers. Naast ontwikkelaars en grotere bouwbedrijven zien we op bescheiden schaal kleine aannemers, architecten- en adviesbureaus risicodragend investeren in projecten.

Aan de aanbodkant is zeker bij de traditionele partijen sprake van beperkte mogelijkheden om te investeren. Toch zijn ook zij op zoek naar aantrekkelijke projecten, waarbij kritisch wordt gekeken naar risico’s en rendement. De financiering zal vaker uit meerdere bronnen komen. Aan de vraagkant spelen bedrijven en consumenten in op de nieuwe realiteit en bijbehorende eisen. Het meebrengen van eigen vermogen wordt weer een gewone zaak.

Veranderende condities in financiering

Het aantal Nederlandse bancaire investeerders is de afgelopen jaren afgenomen en de overgebleven spelers zijn gekrompen. Met name het aantal commerciële vastgoedinvesteerders is uitgedund. FGH Bank, de vastgoeddochter van de Rabobank, is overgebleven als marktleider, waar dit in 2007 nog ING was. De investeringen van FGH Bank in vastgoed zijn sterk gedaald; van 6,3 miljard in 2007 naar 4,3 miljard in 2012. Deze ontwikkeling vertaalt zich in een sterke concurrentie tussen ondernemingen om financiering van de bank te verkrijgen. Uit de grote hoeveelheid financieringsaanvragen kiezen banken voor de meest eenvoudige en qua termijn overzichtelijke. Hier valt gebiedsontwikkeling doorgaans niet onder.

De regels voor en eisen aan banken zijn, mede onder invloed van nieuwe regelgeving (Basel III) aangescherpt en de randvoorwaarden zijn strenger geworden. Er wordt meer eigen vermogen vereist, naast vermogen van hogere kwaliteit. Ook moet de funding -het beschikbare kapitaal van een onderneming ter financiering van de bedrijfsactiviteiten- voor langere tijd zeker worden gesteld. De verhouding tussen vreemd en eigen vermogen van banken, oftewel de leverage-ratio, moet omlaag, waardoor banken structureel minder krediet kunnen verstrekken. Tevens is de rol van de toezichthouder aangescherpt. Kortom, als de bank bereid is om een financiering te verstrekken, worden hoge eisen gesteld aan voorwaarden, zekerheden en convenanten. Populair gezegd kijkt de bank naar ‘de vent, de tent en het rendement’ (Van der Sar, 2013);

1. De kwaliteit van het management;

2. De geldstroom die de onderneming genereert;

3. Eigen inbreng van een koper en/of verkoper;

4. Oorsprong van de kredietbehoefte en omgevingsfactoren;

5. Omvang en kwaliteit van de zekerheden.

Alle banken maken ook een afweging in relatie tot het beperken van het risicoprofiel in de eigen portefeuille en de levensvatbaarheid van een project. Daarnaast spelen instellingsspecifieke factoren mee. Voor FGH is bijvoorbeeld een extra weging het in beweging houden van de markt: waar kiezen we voor als bijna enige loket dat nog open is?

Bij de BNG neemt de weging van het maatschappelijk belang een belangrijke plek in. Dit betekent bijvoorbeeld niet financieren voor leegstand en een langetermijnbetrokkenheid van de initiatiefnemer. Daarbij wordt kritisch gekeken naar de zekerheden die kunnen worden geboden vanuit het project. Bijvoorbeeld in de vorm van een afnamegarantie op de grond, door een terugkoopverklaring of andere harde garanties van een marktpartij.

Investeringen, financiering en bekostiging

Als het gaat om geld en gebiedsontwikkeling moet onderscheid worden gemaakt tussen de ontwikkelstrategie en benodigde (voor)investeringen, de bekostiging, de wijze van financiering en de exploitatie.

Het geheel van gecombineerde projecten in een gebiedsontwikkeling vergt een bepaalde investering (Bijleveld, 2008). Bekostiging is het leveren van een financiële bijdrage om de kosten van een project te dekken, in ruil voor een dienst of product. Het project genereert waarde voor de bekostiger. Bij financiering wordt vermogen tegen een vergoeding tijdelijk ter beschikking gesteld. Dit om het tijdsverschil tussen uitgaven en inkomsten te overbruggen.

Onderscheid financiering en bekostiging. Bron: Belvedere

Er zijn in hoofdlijn twee typen financieringsbronnen: eigen vermogen en vreemd vermogen (schuld). Onder eigen vermogen vallen particulier vermogen, privaat vermogen en vermogen van publieke aandeelhouders verkregen via beursgang. Bij vreemd vermogen wordt onderscheid gemaakt tussen junior schuld (mezzanine; mix met eigen vermogen) en senior schuld (100% vreemd vermogen). In onderstaande figuur zijn de financieringsbronnen uitgezet naar risico en rendement. De exploitatiekosten ten slotte betreffen de kosten voor financiering, beheer en onderhoud van gebieden en gebouwen. Afhankelijk van het inkomstenverloop in de exploitatiefase kan ook hier sprake zijn van een financieringsbehoefte.

Financieringsbronnen uitgezet naar risico en rendement. Klik hier voor de volledige afbeelding

Perspectief: morgen gezond weer op

Tot zover enkele feitelijkheden op een rij. We zijn nog niet door de zure appel heen, het versterken van de balansen bij diverse partijen vraagt nog tijd. Dit is echter geen reden om pessimistisch te zijn, of op onze handen te blijven zitten. Er zijn kansen en de markt laat beweging zien. Hoe nu verder? Laten we beginnen met een dosis optimisme. Een mate van optimisme is niet ongegrond: Nederland behoort met haar spaar- en pensioentegoeden immers tot de rijkste tien landen ter wereld. De komende jaren zullen de balansen verder versterkt worden, zodat we er weer gezond voor staan.

Daarbij heeft de schaarste in bancaire financiering een zoektocht naar alternatieve vormen van financiering op gang gebracht. Zo is binnen de klassieke pps-projectfinanciering een tendens te zien dat bedrijven meer eigen vermogen meebrengen en allianties aangaan met pensioenfondsen, dit zien we bijvoorbeeld in de infrastructuur. In geringe mate zien we ook grote adviesbureaus risicodragend investeren. Naast bredere participatie in pps-projectfinanciering zijn diverse vormen van financieringsalternatieven in opkomst, zoals institutionele en private (revolverende) leningfondsen. De belangstelling van buitenlandse beleggers zal bescheiden blijven, is de verwachting. Zo vinden velen de woningmarkt niet transparant, de risico’s te hoog en het rendement te laag.

De overheid kan een belangrijke rol spelen bij het dempen van de risico’s. De groei van de kredietverlening aan bedrijven is de afgelopen jaren sterk afgenomen. Middels garantiestelling vergroot zij de toegang tot krediet voor bedrijven, met name het midden- en kleinbedrijf.

Risicodragend overheidskapitaal kan soms ook als sleutel dienen voor ontwikkelingen. Zo is voor het project Hart van Zuid in Hengelo gekozen voor een SPV (Special Purpose Vehicle), een vennootschap die slechts voor een enkele transactie

wordt opgericht en gebruikt. Met risicodragend overheidskapitaal is de noodzakelijke verplaatsing van Stork mogelijk gemaakt en een nieuwe fabriek gerealiseerd, mede om hiermee werkgelegenheid voor Hengelo te stimuleren.

Naast gefaseerde investeringen van overheden in openbare werken zijn het op gebiedsniveau vooral private en particuliere (familie-)fondsen die een rol van betekenis kunnen gaan spelen. En voor aantrekkelijke locaties, zoals de Spoorzone Delft (zie kader), zien we animo onder (kleinere) private investeerders.

Spoorzone Delft

De Spoorzone in Delft is een mooi voorbeeld van een infrastructuurproject met een groot maatschappelijk belang. In de afgelopen jaren heeft een herijking plaatsgevonden omdat het oorspronkelijke plan niet meer haalbaar was. Het contract is opengebroken, waarbij de gemeente de regie heeft overgenomen. Met de marktpartner is de afspraak gemaakt van een geclausuleerde gronduitgifte in een nieuwe gronduitgifte-overeenkomst (gruo): als niet wordt ontwikkeld, gaat de grond op een zeker moment terug naar de gemeente. Een principe analoog aan de garanties op afname die BNG vraagt.

Nu wordt er weliswaar pijn geleden, maar generaties na ons zullen profiteren van de investeringen in de stad. Uit de herijking van het spoorzone-project zijn twee belangrijke lessen te trekken. Als eerste het organiseren van een financieel vangnet op drie niveaus: dat van deelprojecten, het integrale project en de algehele gemeentelijke reserve (opbouwen van een spaarpot voor tegenvallers).

Essentieel is dat het belang van de noodzaak om orde op zaken te stellen in de vastgoedportefeuille politiek wordt onderkend. Handel als gemeente de financiering ordentelijk af; beter de verliezen onder ogen zien dan ‘lijken in de kast’. Orde op zaken stellen betekent ook erkennen dat dit ten koste gaat van andere projecten en overige maatschappelijke investeringen.

Een tweede les zit in de uitvoering. Vertrekpunt is het vermarkten van deelprojecten (minibadkuipjes), in plaats van te werken met een dichtgetimmerd plan. De gemeenteraad biedt hiervoor ruimte. Houvast is de stip op de horizon, met ruimte om op actuele vragen van de markt in te spelen. Het gebied moet altijd een economische waarde vertegenwoordigen.

Aanleiding voor dit artikel vormt een discussie over financiering van gebiedsontwikkeling tijdens de bestuursvergadering van de Stichting Kennis Gebiedsontwikkeling d.d. 11 november 2013, met bijdragen van BNG, FGH Bank en Lukas Vokurka namens de Spoorzone Delft.

Overige bronnen:

Bijleveld, G. (2008). Munt slaan uit programmafinanciering. Scriptie ter afronding van de master Technische Bedrijfskunde. Enschede: Universiteit Twente

Sar, R. van der. (2013). Presentatie BDO Debt Advisory tijdens bijeenkomst VNO-NCW Westland-Delfland-Gemeente Naaldwijk, d.d. 13 november 2013

Websites:

- Belvedere Financiering en Bekostiging

- Brinkgroep.nl, Exploitatiekosten

- RVO Toolbox financieringsconstructies

Cover: ‘2014.04.15_Geld en gebiedsontwikkeling_0_660’

Door Agnes Franzen

Strategisch adviseur SKG/TU Delft en medeoprichter/hoofdredacteur van Gebiedsontwikkeling.nu (2010-2017)

Door Arienne Mak

Projectmedewerker bij Praktijkleerstoel Gebiedsontwikkeling TU Delft