Onderzoek Bestaande gebieden transformeren vereist fysieke ingrepen met hoge kosten. Denk aan bodemsanering, sloop van verouderde gebouwen, de aanleg van riolering en nutswerken, de aanleg van pleinen, wegen en parkeerplaatsen, enzovoorts. Hoe kun je deze publieke voorzieningen financieren en private partijen laten meebetalen als zij daar voordeel aan hebben? Welke strategieën hebben gemeenten daartoe? En welke beperkingen gelden daarbij?

Dit artikel vormt een onderdeel van het essay ‘Financiering van gebiedstransformaties’. Het volledige essay staat op de website van het programma Stedelijke Transformatie.

- Lees hier het eerste hoofdstuk: ‘financieringsvormen en financiële haalbaarheid’

- Tweede hoofdstuk: 'Dit zijn de spelers en financieringsrollen bij gebiedstransformatie'

Complexiteit aan geldelijke bijdragen

Publieke voorzieningen zijn een belangrijk onderdeel van stedelijke transformatieprojecten. Daarmee is ook veel geld gemoeid. Soms vormen de hoge kosten een barrière, waardoor gebiedstransformaties niet van de grond komen. Doorgaans financieren gemeenten de publieke voorzieningen. Ze proberen die beschikbare geldmiddelen (deels) te verhalen op partijen die baat hebben bij de voorzieningen. Gemeenten kunnen verschillende strategieën hanteren om private partijen te laten bijdragen aan publieke voorzieningen.

Geldelijke bijdragen door private partijen hebben misschien voor sommigen een negatieve connotatie, maar zonder deze bijdragen komen publieke voorzieningen niet van de grond. De voorzieningen hebben bovendien gemeenschappelijk profijt, dus óók voor private partijen. Tegelijkertijd is de ruimte om private partijen te laten meebetalen natuurlijk niet onbegrensd.

Gemeenten hebben verschillende mogelijkheden en onmogelijkheden – en dus keuzes – bij het financieren van publieke voorzieningen. Ze kunnen zich beperken tot kostenverhaal of verder gaan en ook financiële bijdragen en baatafroming inzetten. Wie goed de mogelijkheden gebruikt, draagt bij aan de bekostiging van benodigde voorzieningen in en buiten het exploitatiegebied én draagt bij aan stedelijke transformatie ten gunste van uiteenlopende partijen.

Als de gemeentelijke overheid kosten maakt voor de aanleg van publieke voorzieningen, zoals openbare ruimte en infrastructuur, dan wil (en moet) de gemeente die kosten verhalen op degenen die hiervan profijt hebben. Dat principe is in de Wet ruimtelijke ordening (en in de Omgevingswet) vastgelegd. Verplicht meebetalen geldt voor dus alleen voor initiatiefnemers van nieuwe ontwikkelingen. Degenen die profijt hebben, zijn de ontwikkelaars van vastgoed in het exploitatiegebied – het gebied waar vastgoedontwikkeling(en) plaatsvinden.

Het financieel-juridisch kader voor geldelijke bijdragen voor publieke voorzieningen is tamelijk complex. Dat komt onder meer doordat je het zowel privaatrechtelijk als publiekrechtelijk kunt insteken en doordat er verschillende ‘niveaus’ van kosten zijn. Dat betekent dat gemeenten bepaalde kosten ‘altijd’ (dus relatief gemakkelijk) kunnen verhalen, maar andere kosten alleen onder bepaalde voorwaarden. Nog meer complexiteit wordt veroorzaakt doordat in de praktijk bepaalde begrippen een andere betekenis en inhoud krijgen, zoals fondsen en value capturing. Dat komt later in dit hoofdstuk aan bod.

Drie strategieën

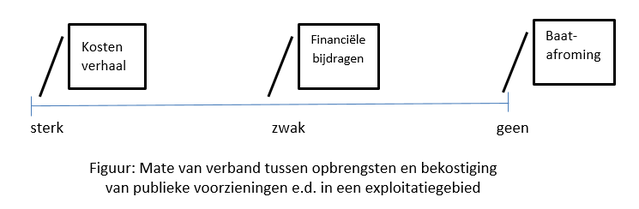

Globaal heeft de gemeente drie strategieën om private partijen te laten bijdragen: systeem kostenverhaal, financiële bijdragen en baatafroming. Het verschildaartussen is de relatie met het exploitatiegebied. Figuur 1 laat zien hoe groot het verband is tussen de opbrengsten en bekostiging van publieke voorzieningen in een exploitatiegebied.

‘strategie1’

figuur 1: De

drie strategieën en de relatie met het exploitatiegebied

Bij kostenverhaal worden de opbrengsten gebruikt voor de bekostiging van publieke voorzieningen die een sterk verband hebben met een bepaald exploitatiegebied. Bij financiële bijdragen worden de opbrengsten gebruikt voor bijdragen aan publieke voorzieningen die een zwakker verband hebben met een bepaald exploitatiegebied. En bij planbaatafroming is er geen juridisch verband tussen de opbrengsten en de bekostiging van publieke voorzieningen in een bepaald exploitatiegebied.

Strategie 1: Kostenverhaal

Bepaalde kosten die de gemeente maakt voor de exploitatie van een gebied kan de gemeente verhalen op degenen die daarvan profiteren. Met het systeem kostenverhaal kan een gemeente de door haar gemaakte kosten voor ruimtelijke ontwikkelingen verhalen. Deze kosten moeten een sterk verband hebben met de publieke voorzieningen in het exploitatiegebied. Voorbeelden zijn de plankosten van de gemeente en de kosten van boven- en ondergrondse infrastructuur in het te (her)ontwikkelen gebied. Daarbij behoren ook het bouw- en woonrijp maken, de aanleg van groenvoorzieningen en waterpartijen, bodemsanering en compensatie van in het gebied verloren gegane natuurwaarden en groen. Deze kosten kan een gemeente privaatrechtelijk of publiekrechtelijk verhalen. Als een ontwikkelende partij zelf de genoemde voorzieningen aanlegt, is er geen aanleiding om kosten te verhalen. Gemeenten hebben vier handelingsopties om exploitatiekosten te verhalen op de ontwikkelende partijen:

Optie 1 – Grond uitgeven

Als een gemeente een actief grondbeleid voert, dan zijn de

gemeentelijke kosten die direct samenhangen met de exploitatie van een gebied

te verhalen via gronduitgifte. De gemeente kan kiezen voor gronduitgifte in

eigendom (verkoop) of in erfpacht. De kosten die de gemeente heeft gemaakt,

zijn dan onderdeel van de verkoopprijs (canon). In beide gevallen gaat het om

kostenverhaal via het privaatrecht.

Optie 2 – Anterieure overeenkomst sluiten

Als een gemeente geen grond verkoopt, omdat de ontwikkelaar

de grond al in eigendom heeft, maakt de gemeente toch vaak kosten voor

planvorming, riolering, parkeren in de openbare ruimte enzovoort. Die kan de

gemeente verhalen op de partij die baat heeft bij deze voorzieningen. Ofwel: de

ontwikkelaar. Om de kosten te verhalen, moeten de gemeente en ontwikkelaar een

zogeheten anterieure overeenkomst sluiten. De overeenkomst vereist, zoals elke

overeenkomst, wilsovereenstemming en is vormvrij (tenzij er een

exploitatieverordening van kracht is, dan kunnen er toch bepaalde regels zijn).

Is er geen wilsovereenstemming, dan kan de gemeente de kosten publiekrechtelijk

verhalen via een exploitatieplan (op basis van art. 6.12 Wro).

De overeenkomst heet ‘anterieur’, omdat deze wordt gesloten vóór het vaststellen van het planologisch kader voor de ontwikkeling. Dat is doorgaans een (wijziging van een) bestemmingsplan of een omgevingsvergunning voor afwijking van het bestemmingsplan.

In de praktijk blijkt dat zowel gemeenten als ontwikkelaars in ongeveer 95 procent van de gevallen de voorkeur geven aan kostenverhaal via een anterieure overeenkomst boven kostenverhaal via een exploitatieplan. Voor de ontwikkelaar geldt namelijk dat via een overeenkomst sturing op de inhoud mogelijk is. Met andere woorden: er is ruimte voor maatwerk. Dat is bij een exploitatieplan niet het geval. Voor de gemeente geldt dat het opstellen van een exploitatieplan een gedetailleerd en vrij kostbaar proces is. Dat kunnen ze met een anterieure overeenkomst vermijden.

Via een anterieure overeenkomst kunnen partijen overeenkomen dat de ontwikkelaar ook kosten vergoedt voor voorzieningen die niet publiekrechtelijk verhaald kunnen worden. Dat wil zeggen: de ontwikkelaar betaalt meer dan publiekrechtelijk via het exploitatieplan zou moeten. Dat gebeurt in de praktijk ook met regelmaat. Doorgaans bevat een anterieure overeenkomst daarom ook allerlei andere afspraken over de inhoud van de ruimtelijke ontwikkelingen op de grond van de ontwikkelaar. Vaak gaan die afspraken over het programma en de kwaliteitsniveaus.

Optie 3 – Exploitatieplan (kostenverhaalregels)

opstellen

Een exploitatieplan (op basis van art. 6.12 e.v. Wro) is de

publiekrechtelijke wijze van kostenverhaal (Afdeling 6.4 Wet ruimtelijke

ordening bevat de regels voor de inhoud en procedure van het plan). Het

exploitatieplan staat in de Omgevingswet bekend als de ‘kostenverhaalsregels’. Dit

exploitatieplan past, net als de anterieure overeenkomst, bij facilitair

grondbeleid. Een exploitatieplan kan betrekking hebben op:

- de kosten die een direct verband hebben met de exploitatie van het gebied

- financiële bijdragen voor bovenwijkse voorzieningen

- financiële bijdragen voor bovenplanse verevening.

Een exploitatieplan wordt in de praktijk vooral gebruikt als het niet mogelijk is om een anterieure overeenkomst te sluiten doordat er geen wilsovereenstemming is. Meestal is dat het geval als de ontwikkelaar vindt dat de gemeente te veel kosten in rekening wil brengen. Ook wordt een exploitatieplan gebruikt als een bestemmingsplan wordt vastgesteld en er nog geen concrete ontwikkelaars in beeld zijn waarmee de gemeente een anterieure overeenkomst kan sluiten.

Het feitelijke kosten verhalen gebeurt wanneer de ontwikkelaar een omgevingsvergunning aanvraagt voor haar bouwproject. Bij de verlening van de vergunning krijgt de ontwikkelaar ‘de rekening’.

In de praktijk zijn de mogelijkheden om baatbelasting te heffen zeer klein door strikte jurisprudentie van de belastingrechter

Welke kosten de gemeente precies kan verhalen via een exploitatieplan en een (anterieure of posterieure) overeenkomst, is gelimiteerd tot de kostensoorten op de zogeheten kostensoortenlijst (zie artikelen 6.2.3 tot en met 6.2.5 van het Besluit ruimtelijke ordening). Het gaat dan om zaken als de kosten van bodemsanering, onderzoekskosten, egalisering, aanleg van voorzieningen enzovoort. Deze kostensoorten gelden dus voor de publiekrechtelijke wijze van kostenverhaal via het exploitatieplan. Kies je als gemeente voor een anterieure overeenkomst? Dan hebben deze kostensoorten ook een schaduwwerking op de onderhandelingen met de ontwikkelaar.

Bij kostenverhaal geldt ook het principe van macro-aftopping: er geldt een maximum aan de hoogte van de te verhalen kosten. Het totaal aan te verhalen kosten mag dus niet hoger zijn dan de totale baten die de ontwikkelaar heeft bij de ontwikkeling. Het principe beschermt ontwikkelaars tegen te hoge grondexploitatiekosten en tegen verlieslatende ontwikkeling. Dit betekent ook dat een eventueel tekort voor rekening van de gemeente moet komen. Wel kan de gemeente dit tekort dekken door de inzet van subsidies of (indien mogelijk) middelen uit de algemene reserve.

Optie 4 – Baatbelasting innen

Gemeenten kunnen

ook baatbelasting heffen (op

grond van art. 222 Gemeentewet). De heffing komt voor rekening van bestaande

vastgoedeigenaren (niet ontwikkelaars). Baatbelasting heffen is mogelijk als in

een gebied (nieuwe of verbeterde) voorzieningen zijn gerealiseerd door of met

medewerking van het gemeentebestuur, waarbij eigenaren (en bezitters en beperkt

rechthebbenden) van onroerende zaken baat hebben. Een voorbeeld is de aanleg

van een nieuw fietspad, waardoor fietsers niet meer samen met auto’s de rijbaan

gebruiken. Als de waarde van het vastgoed in de omgeving van het fietspad

stijgt, dan kan de gemeente de kosten voor deze voorziening in principe via

baatbelasting verhalen op bijvoorbeeld de eigenaren van het vastgoed.

De naam van de belasting doet vermoeden dat het om baatafroming gaat, maar dat is niet het geval. Baatbelasting is een vorm van kostenverhaal, want er is een sterk verband met de kosten van de voorzieningen. Hiervoor moet de gemeenteraad een ‘bekostigingsbesluit’ nemen, dat aangeeft in welke mate de lasten voor de gerealiseerde voorzieningen met een baatbelasting worden verhaald. Bij baatafroming worden de opbrengsten daarentegen niet gebruikt voor de bekostiging van de infrastructuur of andere voorzieningen.

Als het kostenverhaal via de Wro van toepassing is (de Afdeling Grondexploitatie uit de Wro), kun je als gemeente voor de voorzieningen geen baatbelasting heffen (art. 222 lid 1 Gemeentewet). Breng je verbeteringen aan in een reeds ontwikkeld gebied? Dan kun je in principe wel baatbelasting inzetten.

In de praktijk zijn de mogelijkheden om baatbelasting te heffen (zeer) klein door strikte jurisprudentie van de belastingrechter. Ook is het instrument arbeidsintensief en brengt het dus hoge apparaatskosten met zich mee. Deze manier van kostenverhaal is daardoor weinig effectief noch efficiënt. Baatbelasting wordt in de praktijk dus ook niet vaak toegepast, maar er zijn door experts wel verbetervoorstellen gedaan waardoor dit kan veranderen.

Value capturing

Value capturing is

een Angelsaksische term die met regelmaat ook in Nederland wordt gebruikt. Het

is goed vergelijkbaar met Nederlandse instrumenten voor het verkrijgen van

geldelijke bijdragen voor publieke voorzieningen. In die zin levert het geen

nieuwe mogelijkheden op voor financiering of bekostiging. Wel geven

Angelsaksische value capturing-instrumenten wellicht in de toekomst

mogelijkheden voor financiering die we in Nederland nog niet kennen.

Er bestaat geen eenduidige definitie van value capturing, wel zijn er ruime en beperktere begripsomschrijvingen. Een ruime definitie is dat value capturing elke vorm omvat van positief effect van een publieke investering. We kunnen dan spreken van ‘meervoudige waardencreatie’. Meervoudige waardencreatie kan bijvoorbeeld de stijging van werkgelegenheid zijn in een gebied als gevolg van een publieke investering. De waardencreatie (in dit voorbeeld meer werkgelegenheid) wordt bij een ruime definitie niet in verband gebracht met de bekostiging van de publieke investering.

Andere definities van value capturing zijn beperkter en leggen de nadruk op het afromen van waardestijging, juist om de opbrengsten te gebruiken voor de bekostiging van de publieke investering die de waardestijging veroorzaakt. De beperkte definitie maakt het goed mogelijk om value capturing te onderscheiden van andere bekostigingsvormen van gebiedsontwikkeling. Value capturing omvat de drieslag kostenverhaal, financiële bijdragen en baatbelasting, maar omvat niet baatafroming (daarbij wordt de opbrengst niet direct aangewend voor de bekostiging van de publieke investering). Zo bezien is value capturing geen nieuw verschijnsel voor Nederland, maar iets wat we al langere tijd doen onder een andere benaming.

Strategie 2: Financiële bijdragen

Bij ‘financiële bijdragen’ worden de opbrengsten door de gemeente gebruikt voor bijdragen aan publieke voorzieningen die een zwak verband hebben met een bepaald exploitatiegebied. Deze bijdragen komen bovenop de verhaalde kosten vanuit kostenverhaal; deze bijdragen staan dus los van de te verhalen kosten die een sterk verband hebben met het gebied. Er zijn drie typen financiële bijdragen, afhankelijk van de doeleinden:

Type 1 – Voor bovenwijkse voorzieningen

Bij ‘bovenwijkse voorzieningen’ gaat het om kosten die

gemaakt worden voor meerdere locaties. Een te bouwen weg en brug kunnen

bijvoorbeeld meer gebieden bedienen. Het exploitatiegebied wordt gebaat door de

weg en brug, maar andere gebieden ook. In dergelijke gevallen kunnen de kosten

van de weg en brug voor een deel in rekening worden gebracht bij de

ontwikkelaars van het exploitatiegebied (op basis van art. 6.2.4 Besluit

ruimtelijke ordening).

De bijdrage voor bovenwijkse voorzieningen wordt privaatrechtelijk vastgelegd in een anterieure overeenkomst. Is er geen overeenkomst? Dan kunnen gemeenten dit publiekrechtelijk opleggen via een exploitatieplan. Dat kan alleen als wordt voldaan aan de PPT-criteria:

- Profijt: een ruimtelijke ontwikkeling profiteert van de te treffen voorzieningen.

- Proportionaliteit: een ruimtelijke ontwikkeling die nut heeft van een bovenwijkse voorziening moet evenredig bijdragen in de kosten van die voorziening.

- Toerekenbaarheid: tussen een ruimtelijke ontwikkeling en een voorziening moet er een causaal verband bestaan. De voorziening kan dus niet gerealiseerd worden zonder de ruimtelijke ontwikkeling.

Type 2 – Voor bovenplanse verevening

Met ‘bovenplanse verevening’ wordt bedoeld dat vanuit

winstgevende exploitatiegebieden financieel wordt bijgedragen om tekorten op

andere locaties te verevenen. Het ene exploitatiegebied draagt dus bij aan een

ander exploitatiegebied. Ontwikkelaars dragen bovenplans bij via een zogeheten

fondsbijdrage. Privaatrechtelijk kan fondsvorming onderdeel zijn van een

anterieure overeenkomst. De bijdrage is dan vrijwillig, terwijl een

fondsbijdrage die deel uitmaakt van een exploitatieplan verplicht is (op basis

van artikel 6.13 lid 7 Wro).

Het gebiedsfonds wordt door de gemeente gebruikt voor gebiedsinvesteringen, zoals in infrastructuur, ruimtelijke kwaliteit en meer

Voor bovenplanse verevening via een exploitatieplan is een aantal voorwaarden opgenomen in de Wet ruimtelijke ordening. Tussen het winstgevende exploitatiegebied en de investeringen in het verliesgevende gebied moet een ruimtelijke en functionele relatie bestaan. Dat moet blijken uit een structuurvisie waarin beide gebieden zijn opgenomen. Ook moet voor zowel de winstlocatie als de tekortlocatie een financiële onderbouwing aanwezig zijn. Deze voorwaarden maken bovenplanse verevening via een exploitatieplan lastig, maar niet onmogelijk. Anders kun je als gemeente ook proberen de financiële bijdragen voor bovenplanse verevening op te nemen in een anterieure overeenkomst.

Type 3 – Voor ruimtelijke ontwikkelingen op basis

van een overeenkomst

De afdeling Grondexploitatie van de Wet ruimtelijke ordening

(Artikel 6.24 lid 1) geeft aan dat het college van burgemeester en wethouders

in een anterieure overeenkomst bepalingen kan opnemen over financiële bijdragen

(van ontwikkelaars) aan de grondexploitatie. Dat kan gaan over kostenverhaal en

de kostensoortenlijst, maar volgens het artikel kunnen ook in de anterieure

overeenkomst bepalingen gaan over financiële bijdragen aan ‘ruimtelijke

ontwikkelingen’. Zulke bijdragen zijn mogelijk op basis van een vastgestelde

structuurvisie. Zo kunnen gemeenten dus ook een geldelijke bijdrage van

ontwikkelaars vragen.

In de praktijk worden de bijdragen voor ruimtelijke ontwikkelingen met grote regelmaat overeengekomen tussen gemeenten en ontwikkelaars. Vaak gaat dat op basis van formules voor bijdragen die in een gemeentelijke Nota kostenverhaal of Nota bovenwijkse voorzieningen (of een nota met een andere naam, maar met soortelijke strekking) zijn neergelegd. Bijvoorbeeld drie procent van de vrij op naam-prijs van een rijwoning, of een vast bedrag van enkele duizenden tot tienduizenden euro’s voor een vrijstaande woning. Dergelijke financiële bijdragen worden doorgaans ‘exploitatiebijdragen’ genoemd.

Uit diezelfde praktijk blijkt dat de bijdragen voor geheel verschillende doeleinden (dan ruimtelijke ontwikkelingen) worden gebruikt. Op basis van recent onderzoek gaat het om:

- nieuwe natuur- en recreatiegebieden

- bestemmingsreserve stedelijke voorzieningen, van waaruit sociaal, cultureel en maatschappelijk vastgoed wordt betaald (bijvoorbeeld een school of bibliotheek)

- grond- en bouwkosten van een dorpshuis

- multifunctionele sporthal

- realisatie van sociale huurwoningen, wanneer de gemeente een minimaal percentage sociale huur heeft vastgelegd. Als blijkt dat het niet gewenst of mogelijk is dat de initiatiefnemer dit percentage zelf realiseert (in zijn plan), dan is als alternatief een geldelijke bijdrage bespreekbaar. De gemeente gebruikt deze bijdrage om elders, op gemeentelijke locaties, de ontstane lacune aan sociale huur te realiseren.

Uit het onderzoek blijkt ook dat de bestedingen vaak buiten het exploitatiegebied worden gedaan dan waaruit de bijdrage wordt gegenereerd.

Betaalplanologie niet toegestaan

Ook belangrijk is dat bijdragen aan ruimtelijke

ontwikkelingen vrijwillig zijn, die contractueel worden overeengekomen. De

redenering achter een bijdrage ruimtelijke ontwikkeling is dat een bouwproject,

bijvoorbeeld nieuwe woningen, ten koste gaat van bijvoorbeeld open ruimte. Met

de bijdrage ruimtelijke ontwikkeling worden de negatieve effecten (open

ruimteverlies) elders gecompenseerd. Het is niet de bedoeling dat de bijdragen

een voorwaarde zijn voor

planologische medewerking van de gemeente aan het initiatief van de

ontwikkelaar. Dan kun je namelijk spreken van betaalplanologie (het ‘kopen’ van planologische medewerking van de

gemeente). In de parlementaire stukken van de Aanvullingswet grondeigendom

(onderdeel van de Omgevingswet, zie ook volgende paragraaf) staat nogmaals duidelijk

dat betaalplanologie niet is toegestaan. Ook moet in een structuurvisie (op basis

van art. 2.1 Wet ruimtelijke ordening) helder zijn vastgelegd wat het

bestedingsdoel van de opbrengsten van de vrijwillige bijdragen is.

Revolverende fondsen voor financiering van publieke

voorzieningen

Zeer regelmatig richten gemeenten gebiedsfondsen (of fondsen met een soortgelijke naam) op. Met

gebiedsfondsen wordt de bouw of aanleg van publieke voorzieningen in een gebied

gefinancierd (en dus voorzien van de benodigde geldmiddelen). Het gebiedsfonds

is geen wettelijke term en kent geen wettelijke regeling en wordt gevuld door (een

combinatie van):

- Gemeentelijke gelden: alle bijdragen die in deze paragraaf zijn besproken. De ‘inkomsten’ uit financiële bijdragen voor bovenwijkse voorzieningen en/of bovenplanse verevening en/of ruimtelijke ontwikkelingen worden daarmee in één fonds gebundeld. Regelmatig wordt een gebiedsfonds ook nog gevoed door een deel van de inkomsten uit ‘gemeentelijke exploitaties’, dus vanuit de positieve resultaten van grondverkoop door de gemeente.

- Subsidies: provincies en anderen stellen soms subsidies beschikbaar voor een gemeentelijk gebiedsfonds. Dat gebeurt bijvoorbeeld als het gemeentelijke gebiedsfonds ook provinciale doelen ondersteunt.

- Leningen: sommige provinciale ontwikkelingsmaatschappijen kunnen bijdragen aan (lokale) gebiedsfondsen. Dat zijn in essentie leningen.

Het gebiedsfonds wordt door de gemeente gebruikt voor gebiedsinvesteringen, zoals in infrastructuur, ruimtelijke kwaliteit en meer. Private partijen die actief zijn in het gebied waar het fonds betrekking op heeft en daar vastgoed ontwikkelen of transformeren, betalen een exploitatiebijdrage (ook wel: gebiedsbijdrage). De exploitatiebijdrage komt in het gebiedsfonds. Het fonds wordt zo weer gevuld, waarna het geld opnieuw gebruikt kan worden, namelijk voor andere publieke voorzieningen in het gebied. Zo heeft een gebiedsfonds in principe een revolverend (omlopend) karakter. Het gebiedsfonds Rijnhuizen in Nieuwegein is een voorbeeld van deze werkwijze. Dit monofunctionele en verouderde kantorenpark wordt getransformeerd naar een aantrekkelijk gebied om te wonen, werken en recreëren. De Gemeente Nieuwegein, Provincie Utrecht, Ontwikkelingsmaatschappij Utrecht en vastgoedeigenaren in het gebied dragen allen bij aan het fonds.

Strategie 3: Planbaatafroming

Planbaatafroming wordt in de praktijk zeer zelden gebruikt, om verschillenden redenen, maar we noemen deze strategie hier voor de volledigheid wel. Baatafroming vindt niet plaats bij ontwikkelaars, maar bij eigenaren die baat hebben bij de infrastructuur of andere publieke voorzieningen. Er bestaat geen vastomlijnde definitie van baatafroming, maar we gaan uit van de volgende kenmerken:

a)

de overheid krijgt (een deel) van de

waardevermeerdering van een (on)bebouwd perceel

b)

die waardevermeerdering is ontstaan na

planologische besluitvorming door de overheid of na aanleg van infrastructuur

of andere publieke voorzieningen

c)

het perceel is op het moment van

waardevermeerdering geen onderdeel van een exploitatiegebied

d)

daardoor kan er geen sprake zijn van

kostenverhaal door de overheid of financiële bijdragen door een ontwikkelaar

e)

de opbrengsten worden niet direct gebruikt voor

de bekostiging van de infrastructuur en andere publieke voorzieningen.

Bij baatafroming is er dus geen verband tussen de opbrengsten en de bekostiging van infrastructuur of andere voorzieningen in een bepaald exploitatiegebied. Dat maakt baatafroming anders dan kostenverhaal en financiële bijdragen. Deze hebben een sterk of minder sterk verband tussen hun opbrengsten en de bekostiging van infrastructuur en andere publieke voorzieningen in een exploitatiegebied. Het verhalen van feitelijke kosten van infrastructuur en andere voorzieningen op ontwikkelaars is daarmee wezenlijk iets anders dan het (geheel of gedeeltelijk) wegnemen van de waardestijging door planologische maatregelen of de aanleg van infrastructuur en andere voorzieningen. Bij baatafroming komen dan ook de inkomsten ten goede aan de algemene middelen en niet per se aan het ruimtelijke domein – of aan transformaties. Er is dus geen bestedingsplicht, maar vrije bestedingsruimte.

Directe en indirecte planbaten

De waardevermeerdering bij baatafroming kun je ook ‘planbaten’

noemen en die bestaan in twee varianten: directe en indirecte planbaten.

Directe planbaten hebben betrekking op waardevermeerdering van grond en

gebouwen op een perceel, als gevolg van planologische besluitvorming over dat perceel. Denk aan een

bedrijfsperceel in een bestemmingsplan dat de nieuwe bestemming

‘woondoeleinden’ krijgt in een gebied met grote druk op de woningmarkt. De

eigenaar verricht dan geen activiteiten die de meerwaarde creëren. Het is een

planologische maatregel van de gemeente die de waardestijging veroorzaakt. Veel

gemeenten vragen zich dan ook af of zij de planbaten geheel of gedeeltelijk

kunnen afromen.

Directe planbaten kunnen gemeenten privaatrechtelijk afromen bij de gronduitgifte als de grond door de gemeente wordt uitgegeven in eigendom (als kwalitatieve verplichting of kettingbeding bij verkoop) of in erfpacht (in de voorwaarden). Een aantal gemeenten in Nederland past deze vormen van baatafroming toe.[2] Directe planbaten kun je niet privaatrechtelijk afromen als de grond is uitgegeven door de gemeente zonder contractuele voorziening voor baatafroming.

Bij indirecte planbaten gaat het om waardevermeerdering van grond en gebouwen als gevolg van planologische besluitvorming of ontwikkelingen in de omgeving van dat perceel. Denk aan de aanleg van een ondergrondse metrolijn, waardoor een straat beter bereikbaar en verkeersluw wordt. De nabijheid van hoogwaardig openbaar vervoer en verbeterde verblijfskwaliteit kan de waarde van bestaande woningen laten stijgen. Dan zijn de woningeigenaren planbaathebbenden. De gebouwen zijn geen deel van een exploitatie en daardoor gaat kostenverhaal of een financiële bijdrage door ontwikkelaars hier niet op. De eigenaar onderneemt ook bij indirecte planbaten geen activiteiten die meerwaarde tot gevolg hebben en ook hier geldt de vraag of de gemeente de baten helemaal of deels kan afromen.

Indirecte planbaten kunnen gemeenten publiekrechtelijk afromen in de vorm van een onroerendezaakbelasting (op grond van de Wet waardering onroerende zaken), een eigenwoningforfait (op grond van de Wet inkomstenbelasting) voor eigenaren van woningen of een overdrachtsbelasting (op grond van de Wet op belastingen van rechtsverkeer) voor degenen die eigenaar worden van onder andere een woning, bedrijfspand of stuk grond. Het belastingtarief voor overdrachtsbelasting is vastgelegd op 2 procent voor woningen en 6 procent voor andere onroerende zaken. De afroming van indirecte planbaten vindt door de belastingwetgeving al ‘automatisch’ plaats en vereist geen specifieke besluitvorming door gemeenten.

Implicaties omgevingswet voor de strategieën

Naar verwachting treedt op 1 januari 2022 de Omgevingswet in werking. Globaal leidt dat tot drie grote wijzigingen voor de geldelijke bijdragen door private partijen voor de grondexploitatie:

1. Strategie kostenverhaal: kostenverhaalsregels met én zonder tijdvak

De huidige Wet ruimtelijke ordening kent één type exploitatieplan. Daarbij worden op één moment de kosten bepaald en omgeslagen over de verschillende ontwikkelaars.

De komende Omgevingswet kent twee soorten publiekrechtelijk kostenverhaal via kostenverhaalregels (op basis van de art. 13.14 en 13.15 Omgevingswet). In de Omgevingswet wordt niet meer gesproken over het exploitatieplan omdat dit plan als zelfstandig rechtsfiguur vervalt. Het wordt vervangen door kostenverhaalsregels als onderdeel van het omgevingsplan. Twee systemen publiekrechtelijk kostenverhaal zijn straks mogelijk:

- Voor gebiedsontwikkeling met een tijdvak: dit systeem is geschikt voor de ‘klassieke’ integrale gebiedsontwikkeling met een vastomlijnd eindbeeld. De kosten (en verwachte opbrengsten) kunnen dan al ‘aan de voorkant’ worden berekend.

- Voor gebiedsontwikkeling zonder tijdvak: dit systeem is geschikt voor organische gebiedsontwikkeling. Omdat hier geen vastomlijnd eindbeeld is, is het lastig om op voorhand al de hoogte van de kosten te bepalen. De kostenverhaalsberekening gebeurt dan wanneer de ontwikkelaar een bouwplan indient en op basis van kostenverhaalsregels die al eerder in het omgevingsplan zijn opgenomen.

2. Strategie financiële bijdragen: financiële bijdragen op grond van een verplichting

Met de Omgevingswet wijzigt het vrijwillige karakter van de financiële bijdrage voor ruimtelijke ontwikkelingen. Deze wijziging is een gevolg van een aangenomen amendement bij de behandeling van de Aanvullingswet grondeigendom in de Tweede Kamer (amendement Ronnes c.s.). Dat amendement leidt tot twee nieuwe artikelen: 13.23 en 13.24. Hierdoor wordt de financiële bijdrage verplicht ‘voor specifieke en uitzonderlijke situaties’. Wel gaan de indieners van het amendement ervan uit dat als de gemeente grond verkoopt, ook de eigen gemeentelijke grondexploitatie evenredig wordt belast met financiële bijdragen als de verkoop tot waardevermeerdering leidt.

De verplichte financiële bijdrage moet wel voldoen aan een aantal voorwaarden:

a)

De bijdrage is beperkt tot ‘categorieën

ontwikkelingen ter verbetering van de kwaliteit van de fysieke leefomgeving’

die bij algemene maatregel van bestuur (AMvB) worden aangewezen

b)

In het omgevingsplan moet zijn bepaald dat voor

dergelijke ontwikkelingen een financiële bijdrage wordt verhaald

c)

Er moet een functionele samenhang zijn tussen de

activiteit (waarvoor planologische medewerking van de gemeente nodig is) en de

ontwikkelingen ter verbetering van de kwaliteit van de leefomgeving

d)

De bekostiging van de ontwikkelingen ter

verbetering van de leefomgeving is niet op een andere manier (zoals door een

overeenkomst) verzekerd

e)

Het in rekening brengen van een financiële

bijdrage, bovenop het kostenverhaal, mag in de som niet leiden tot een verlies

voor de ontwikkelaar.

De AMvB in de eerste voorwaarde moet ten tijde van het verschijnen van dit artikel nog worden gemaakt. Volgens de indieners van het amendement gaat het om de volgende categorieën:

- kwalitatieve verbeteringen van landschap, natuur, water of de stikstofbalans die functioneel samenhangen met de beoogde ruimtelijke ontwikkeling

- aanleg of aanpassing van wegen die functioneel samenhangen met de beoogde ruimtelijke ontwikkeling

- de aanleg van een park of recreatiegebied

- de realisatie van sociale woningbouw buiten het plangebied, als binnen het plangebied minder sociale woningbouw wordt gerealiseerd dan op grond van gemeentelijk beleid wenselijk is

- een bijdrage voor de sloop van woningen als dat (bijvoorbeeld wegens krimp) gewenst is

- de sloop van (verouderde) stallen bij realisatie van nieuwe stallen elders

Met de Omgevingswet kunnen gemeenten dus in plaats van een vrijwillige privaatrechtelijke bijdrage onder voorwaarden een verplichte publiekrechtelijke bijdrage eisen.

3. Voorwaardelijke verplichting en gebod

De Omgevingswet kent, net als het huidige omgevingsrecht, de mogelijkheid om een ‘voorwaardelijke verplichting’ op te leggen. Wordt een toegelaten functie (bijvoorbeeld een gebouw) gerealiseerd? Dan moet de vergunninghouder dankzij die verplichting ook een bepaalde maatregel uitvoeren (bijvoorbeeld de aanleg van waterberging). De bijdrage is dus niet in geld, maar het gaat wel om een op geld waardeerbare activiteit. Gemeenten kunnen ter bevordering van stedelijke transformatie gebruikmaken van voorwaardelijke verplichtingen. In de toekomst kan dit zich verder ontwikkelen tot een systeem waarbij extra (vierkante meters) vastgoedontwikkeling gekoppeld worden aan voorwaarden voor investeringen in publieke voorzieningen. Die hoeven dan niet door de overheid te worden gefinancierd.

De Omgevingswet maakt het verder mogelijk (anders dan de Wro) om gebodsbepalingen in een omgevingsplan op te nemen. Daarvan wordt waarschijnlijk minder gebruikgemaakt dan van voorwaardelijke verplichtingen, vanwege de grenzen die het eigendomsrecht stelt.

Conclusies

De gemeente is doorgaans de partij die publieke voorzieningen in een stedelijk transformatiegebied financiert. Deze kosten proberen ze geheel of gedeeltelijk te verhalen op partijen die baat hebben bij de voorzieningen – de ontwikkelaars en eigenaren (van grond en vastgoed).

De strategie ‘kostenverhaal’ moet op grond van de wet standaard toegepast worden. Hiermee kan de gemeente de gemaakte kosten voor publieke voorzieningen verhalen. Wel geldt hierbij een begrenzing in de vorm van een macro-aftopping, waardoor een ontwikkelaar niet kan worden gedwongen tot een verlieslatende ontwikkeling. Bij kostenverhaal kan de gemeente kiezen privaatrechtelijk kostenverhaal via de anterieure overeenkomst en publiekrechtelijk kostenverhaal via het exploitatieplan. De anterieure overeenkomst is voor gemeenten aantrekkelijker omdat ze hiermee vergoeding van ontwikkelaars kunnen vragen die ze niet publiekrechtelijk kunnen verhalen. Voor ontwikkelaars is de snelheid en de mogelijkheid tot onderhandelen over de inhoud hierbij aantrekkelijk. Baatbelasting is ook mogelijk om publieke voorzieningen bij stedelijke transformaties te laten bekostigen door eigenaren van vastgoed. Strikte jurisprudentie van de belastingrechter heeft deze (tevens arbeidsintensieve) route echter bijna onmogelijk gemaakt.

Gemeenten kunnen ook bewust kiezen voor de strategie ‘financiële bijdragen’ (door ontwikkelaars). De strategie kostenverhaal is wettelijk verplicht, maar financiële bijdragen voor bovenwijkse voorzieningen, bovenplanse verevening en bijdragen ruimtelijke ontwikkeling zijn vrijwillig. Voor de laatste twee moet de gemeente dit tijdig vastleggen in een structuurvisie.

De strategie ‘baatafroming’ moeten gemeenten ook bewust en tijdig kiezen en gebeurt bij gronduitgifte in eigendom of erfpacht. Afroming van indirecte planbaten gebeurt al ‘automatisch’ door belastingheffing bij eigenaren van vastgoed (en niet bij ontwikkelaars). Deze bijdragen komen terecht in de algemene middelen, en kunnen daarom maar deels direct worden ingezet voor gebiedstransformaties.

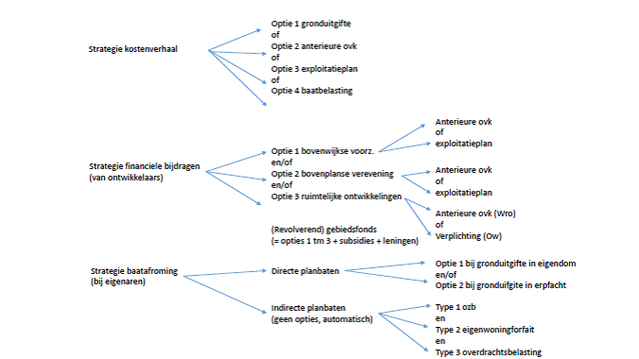

‘geldelijke bidjragen’

Figuur 2: overzicht van de

verschillende strategieën, keuzes en combinaties voor geldelijke bijdragen

Revolverende gebiedsfondsen zijn een kans voor financiering

van publieke voorzieningen. Een aantal gemeenten maakt hiervan reeds gebruik. Value capturing (in de beschreven

beperkte definitie) biedt geen nieuwe mogelijkheden voor financiering of

bekostiging. De Omgevingswet kent, voor een beperkt aantal gevallen en onder

voorwaarden, een nieuwe mogelijkheid voor bijdragen van ontwikkelaars aan

ruimtelijke ontwikkelingen. Een doelbewuste inzet van deze mogelijkheden kan helpen om stedelijke

transformatieprojecten financieel haalbaar te maken.

Cover: Wikimedia Commons

Cover: ‘rijswijk buiten grond’

Door Fred Hobma

Afdeling Management in the Built Environment, TU Delft