Onderzoek Verschillende spelers zijn betrokken bij de financiering van gebiedstransformaties. In dit artikel bespreken TU Delft-onderzoekers Erwin Heurkens en Tom Daamen de kenmerken, (on)mogelijkheden en veranderingen in de financieringsrollen van deze partijen. Welke rol spelen zij in het financieren van gebiedstransformaties? Met welke condities of restricties moeten zij rekening houden? En welke nieuwe partijen kunnen een rol spelen in de financiering van binnenstedelijke transformatieopgaven?

Dit artikel vormt een onderdeel van het essay ‘Financiering van gebiedstransformaties’. Het volledige essay staat op de website van het programma Stedelijke Transformatie.

- Lees hier het eerste hoofdstuk: 'financieringsvormen en financiële haalbaarheid'

De Waardeketen

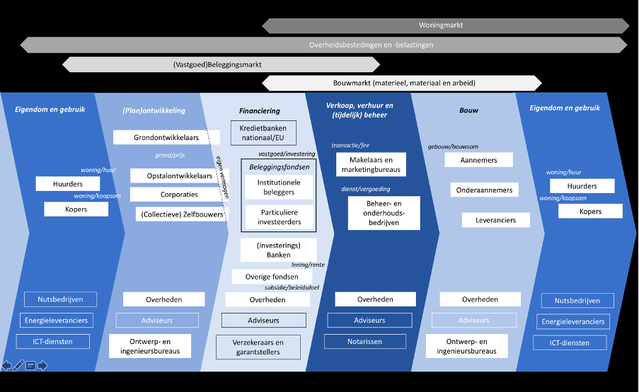

Het organiseren van voldoende financiering bij gebiedstransformaties is een van de belangrijkste voorwaarden om te kunnen starten met stedelijke transformatieprojecten. In figuur 1 wordt de waardeketen van gebiedsontwikkeling geschetst. Gemakshalve en vanwege de noodzaak om zo’n 1 miljoen woningen in stedelijk gebied te realiseren, richten we ons in dit schema op woningen. Bij de financiering daarvan spelen verschillende partijen een rol.

‘waardeketen van GO’

Figuur 1 - Waardeketen van gebiedsontwikkeling

Figuur 1 geeft een overzicht van de meest zichtbare partijen in de waardeketen van woningen in gebiedstransformaties. Hierin staan zowel de opdrachtgevende partijen (witte kaders) als de partijen die doorgaans wel waarde toevoegen maar zelden een opdrachtgevende, risicodragende rol spelen in gebiedstransformaties, zoals adviseurs (blauwe kaders). Boven in de figuur staan welke markten betrekking hebben op de verschillende fases in de waardeketen. Overheidsbestedingen en -belastingen die in de gehele keten een rol spelen staan hier ook tussen, onder andere omdat zij op alle genoemde markten een belangrijk effect hebben.

De figuur geeft zo een overzicht van de belangrijkste krachten en spelers die de financiering en bekostiging van woningen in Nederlandse gebiedstransformaties beïnvloeden. Het laat bijvoorbeeld zien dat een crisis op de (vastgoed)beleggingsmarkt een effect heeft op de gehele keten, en uiteindelijk ook de inkomsten van uiteenlopende partijen, inclusief nutsbedrijven, adviseurs en notarissen zal raken. De figuur is niet compleet of alomvattend, maar is in dit artikel bedoeld om de verwevenheid tussen partijen en markten, en daarmee de complexiteit van het financieringsvraagstuk in gebiedstransformaties, in beeld te brengen.

In binnenstedelijke gebiedstransformatie kunnen maar weinig ontwikkelende partijen de gebiedstransformatie compleet met eigen vermogen of bedrijfsfinanciering voorfinancieren. Bij bedrijfsfinanciering wordt de vermogensbehoefte van bedrijven op de lange termijn gefinancierd met een ‘interne lening’, waarbij de rekenrente voor het project wordt doorbelast. Voor overheden, en dan vooral gemeenten, bestaan wel projectspecifieke budgetten voor de publieke onderdelen van een gebiedstransformatie (denk aan wegen, openbare ruimte en riolering), maar gemeenten moeten hiervoor regelmatig ook geld lenen van een financier. Woningcorporaties zijn voor ontwikkelende activiteiten in de sociale huur dan weer gewend om andere financieringsbronnen aan te spreken.

Kortom: financiering van derden, vreemd vermogen of projectfinanciering, afkomstig van verschillende partijen, is nodig bij gebiedstransformaties. Dat komt ook terug in de waardeketen in figuur 1. Ontwikkelende marktpartijen hebben doorgaans zo’n 50 tot 80 procent vreemd vermogen of projectfinanciering nodig van andere partijen, zoals banken, beleggers en particulieren, om de voorinvesteringen in projecten te kunnen dekken. Dit percentage is afhankelijk van de kenmerken van de geldgever, geldnemer, maar ook de economische omstandigheden (in onzekere tijden vragen geldgevers hogere inbreng van eigen vermogen). Dit is een belangrijk onderdeel van het cyclische karakter van gebiedsontwikkeling. De projectfinanciering komt uiteraard met een prijskaartje. Bij de projectfinanciering beoordeelt een financier voor een specifiek gebiedsontwikkelingsproject of de kasstromen en winsten van het project genoeg opbrengstzekerheid en terugbetaalgaranties geven om daadwerkelijk een lening te verstrekken. Daarbij geldt: hoe hoger het risicoprofiel, hoe hoger de rente op de lening.

De spelers

Ontwikkelaars

Ontwikkelende partijen in gebiedsontwikkeling stellen doorgaans zo’n 20 tot 50 procent van de projectfinanciering beschikbaar vanuit hun eigen vermogen als voorinvestering in projecten. Ze vervullen daarmee een substantiële financieringsrol in binnenstedelijke gebiedstransformaties. Ontwikkelaars moeten vaak vreemd vermogen aantrekken voor de financiering van gebiedsontwikkelingsprojecten en daarvoor gaan zij doorgaans financiële leningen aan met banken en beleggers. Het financieringsmodel van ontwikkelaars is veelal gestoeld op het ‘herkapitaliseren’ van vrijgekomen inkomsten uit het ene gebiedsontwikkelingsproject of -fase als (voor)financiering van een ander project of fase. Het behalen van een degelijke winst door vastgoedontwikkeling tegen een beheersbaar risicoprofiel is het voornaamste doel van deze partij.

We zien steeds vaker dat door ontwikkelaars de scope van financiering en risicomanagement beperkt wordt tot deelgebieden van binnenstedelijke transformatieprojecten. Ontwikkelen op een kleinere schaal met een beheersbare fasering geeft namelijk meer financiële (opbrengst)zekerheid. Ook zien we sporadisch verschuivingen in de waardeketen en activiteiten van ontwikkelaars. Zo hebben sommige ontwikkelaars hun activiteiten inmiddels verbreed naar beleggen, bijvoorbeeld in het middenhuur-segment van de woningmarkt.

Uiteraard zijn er vele typen projectontwikkelaars, ieder met hun eigen kenmerken, doelen en financieringsbron:

- Zelfstandige ontwikkelaars zijn ontwikkelaars pur sang, aan niets of niemand gebonden, het kan om een eenpersoonsonderneming gaan, maar ook om grotere (familie)bedrijven.

- Ontwikkelende bouwersontwikkelen meer kwantiteit- en productie-gedreven, ze zijn gestoeld op het constant genereren van cashflow met kleine marges, met als belangrijk streven bedrijfscontinuïteit.

- Ontwikkelende beleggers ontwikkelen (deels) voor een eigen vastgoedportfolio en/of -fonds, met langetermijnrendement als drijfveer.

- Ontwikkelaars gelieerd aan banken treden op als financiers, waardoor de ontwikkelaar meer directe toegang heeft tot projectfinanciering en andere middelen.

- Ontwikkelaars gelieerd aan niet-vastgoedbedrijven ontwikkelen vastgoed voor de eigen kernactiviteit (detailhandel, distributie).

- Gedelegeerd of fee-ontwikkelaars nemen een betaalde opdracht aan, waarbij een deel van de fee afhankelijk is van het bereikte resultaat.

Al deze ontwikkelende partijen participeren in meer of mindere mate risicodragend, met een deel eigen vermogen, in binnenstedelijke gebiedstransformaties.

Banken

Bancaire leningen aan ontwikkelende partijen met een looptijd tot ongeveer 5 jaar zijn een belangrijke financieringsbron voor binnenstedelijke gebiedstransformaties. Ondanks het verscherpte toezicht dat banken ervaren voor het verstrekken van kredieten aan externen (als gevolg van Europese afspraken onder de noemer Basel I, II, III, IV), zijn (vastgoed)banken in de vastgoedfinancieringsmarkt actief. Het doel van deze partijen is om financieel(-maatschappelijk) rendement te halen uit hun investeringen. Voor banken en toezichthouders hebben de investeringen in vastgoed- en (vooral) gebiedsontwikkeling doorgaans een hoog risicoprofiel. De rente die betaald moet worden op de lening is daarmee ook relatief hoog. Interessant is ook dat banken vooral conservatieve financieringsstrategieën hanteren, waarbij de risico’s worden afgedekt door de ontvanger van de lening.

Beleggers

Diverse beleggers zijn actief in de Nederlandse vastgoedmarkt. Voor de financiering van binnenstedelijke transformatieprojecten is het noodzakelijk om een onderscheid te maken tussen institutionele beleggers en vastgoedbeleggers. Meerdere onderzoeken concluderen dat institutionele beleggers, zoals pensioenfondsen, geen actieve investeringen in de ontwikkeling van vastgoed en gebieden mogen doen vanwege hun ‘FBI-status’ (Financiële Beleggingsinstelling). Kortom: in de actieve (plan)ontwikkeling van gebieden spelen institutionele beleggers geen rol. Wel beleggen zij zo’n 10 procent van hun totale investeringsportfolio in bestaand vastgoed (woningen, kantoren en winkels) via vastgoedfondsen. Institutionele beleggers investeren dus niet direct in binnenstedelijke transformatieprojecten (en dan met name het vastgoed), maar doen dat indirect via vastgoedfondsen waarin mogelijk een vastgoedobject in een bepaald transformatiegebied opgenomen is. Ze vormen een interessante co-financieringsbron voor ontwikkelende beleggers en banken, omdat ze gezamenlijk in een vastgoedfonds kunnen investeren.

Vanuit beleggers is de financiering en ontwikkeling van stedelijke transformatieprojecten voorbehouden aan ontwikkelende vastgoedbeleggers, de zogenaamde forward funding. Deze partijen beleggen in (en beheren en exploiteren) vastgoed namens institutionele beleggers, pensioenfondsen en verzekeraars. Centraal doel is financieel rendement te realiseren tegen een relatief laag risico. Vastgoedbeleggers hebben soms zowel een ontwikkelings- als beleggingstak binnen de gelederen. Ze kunnen in dat geval actief betrokken zijn als financiers van gebiedstransformaties. Hun financiers- en ontwikkelactiviteiten stellen ze daarmee in dienst van het rendement van een bepaald eigen vastgoedfonds, vaak gespecificeerd naar vastgoedverhuurmarkt zoals woningen, kantoren of winkelvastgoed, maar ook die van leisure-, logistiek- en (lichte) industriegebouwen.

Beleggers vormen als financieringsbron een interessante partner omdat hun verdienmodel gericht is op het genereren van rendement op de lange termijn

Particuliere vastgoedinvesteerders spelen ook een rol bij de financiering van stedelijke transformatieprojecten. Zij investeren in het (her)ontwikkelen van (bestaand) vastgoed door deze te kopen en te verhuren. Allerhande particuliere vastgoedinvesteerders kunnen onderdelen van binnenstedelijke gebiedstransformaties financieren. Een deel doet dat met eigen vermogen, maar soms is er ook geleend kapitaal (doorgaans van banken) voor nodig. Sommige particuliere beleggers kiezen voor een agressieve financieringsstrategie, waarbij ze als financier mede de risico’s dragen én meedelen in het rendement van de projectontwikkeling.

Kortom: als financieringsbron voor nieuw (verhuurbaar) vastgoed in gebiedstransformaties (met een redelijk risicoprofiel) is een aantal institutionele beleggers en ontwikkelende of particuliere vastgoedbeleggers te werven. Voor investeringen in (de verduurzaming, transformatie en exploitatie van) bestaand vastgoed in gebiedstransformaties (via vastgoedfondsen) komen institutionele beleggers in beeld. Maar deze institutionele beleggers plegen zelf geen (grootschalige) risicodragende (voor)financieringen voor de actieve ontwikkeling van stedelijke gebieden op zich. Dat is voorbehouden aan ontwikkelende en particuliere vastgoedbeleggers. Beleggers vormen als financieringsbron van stedelijke projecten dus een interessante partner, zeker omdat hun verdienmodel gericht is op het genereren van rendement op de lange termijn.

Overheden

Gemeenten (en provincies en Rijk) kunnen mogelijk (deels) bijdragen aan de financiering van binnenstedelijke gebiedstransformaties. Overheden kunnen op verschillende manieren een financieringsrol spelen:

- Directe publieke investeringen doen in de vorm van infrastructuur en voorzieningen

- Bepaalde subsidies (bekostiging) voor specifieke opgaven aanvragen en bestemmen

- Specifieke fondsen (financiering) direct of indirect oprichten en toepassen

Hiermee kunnen ze een deel van de financiering van publieke of maatschappelijke onderdelen van gebiedstransformaties op zich nemen. Ook kunnen ze hiermee vastgoed- en gebiedsinvesteringen met een duurzaam of maatschappelijk karakter stimuleren. Overigens verlopen veel subsidieaanvragen vanuit private partijen via gemeenten of andere overheden. Hierdoor is er altijd overleg over hoe uiteindelijk verkregen subsidies besteed kunnen worden in ieders belang.

Overheden kunnen zelf geld lenen bij de Bank Nederlandse Gemeenten (BNG). Soms gaat het om gereserveerde bedragen in publieke begrotingen of vanuit andere financierings- of bekostigingsbronnen. Aangezien overheden solide debiteuren zijn, kunnen zij vaak onder gunstige voorwaarden (dus tegen een lage rente) geld lenen. BNG bijvoorbeeld financiert decentrale overheden, woningcorporaties en zorg- en onderwijsinstellingen in de vorm van leningen of fondsen (bijvoorbeeld het BNG Duurzaamheidsfonds). Doel van deze financieringen is om financieel-maatschappelijk rendement te generen, waarbij looptijden van kredietverleningen kort- of langlopend zijn.

Gemeenten worden meer en meer gebonden aan wetgeving die hun rol als financier beperkt. De Wet Houdbare Overheidsfinanciën (HOF) gaat bijvoorbeeld uit van een strikte scheiding tussen inkomsten en uitgaven. De Wet Financiering Decentrale Overheden (FIDO) verplicht tot ‘schatkistbankieren’. Ook moeten gemeenten een Meerjarenbalansprognose opnemen in hun begroting. We zien wel dat er vanuit het Rijk meer ruimte komt voor fondsen (zoals de Woningbouwimpuls) die - onder voorwaarden - een mogelijke financieringsbron vormen voor onderdelen van transformatieprojecten.

Woningcorporaties

Woningcorporaties realiseren, beheren en exploiteren sociale woningbouw. Zij financieren investeringen met eigen vermogen voortvloeiend uit de huurinkomsten (kasstroom) van hun vastgoedportefeuille. Ook kunnen corporaties (on)geborgde leningen en financiering aantrekken vanuit het Waarborgfonds Sociale Woningbouw (WSW). Woningcorporaties moeten zich toeleggen op hun ‘kerntaak’, namelijk het realiseren en onderhouden van betaalbare sociale huurwoningen. Daardoor zijn zij te beschouwen als financieringsbron voor het sociale woningbouwonderdeel van gebiedstransformaties. Daarnaast zijn hun investeringen gericht op het verbeteren van de leefbaarheid in wijken. Er zijn echter ook een aantal woningcorporaties actief als ontwikkelaar. Dit doen ze in de eerste plaats voor de bouw van sociale huurwoningen, maar ook in de vrijesectorhuur of (sociale) koop; al dan niet voor de eigen portefeuille. Woningcorporaties nemen de rol van ontwikkelaar op zich als private partijen geen interesse hebben, maar dat laatste moet dan wel blijken uit een markttoets die door gemeenten wordt uitgevoerd.

Maatschappelijke ondernemende partijen

Diverse soorten maatschappelijke organisaties participeren steeds vaker financieel in binnenstedelijke gebiedstransformaties. Denk aan stichtingen, sociaal-maatschappelijke organisaties en sociale ondernemers, en individuele of collectieve groepen burgers. Regelmatig initiëren zij binnenstedelijke transformatieprojecten bottom-up, waarbij geïnvesteerd wordt in placemaking, de realisatie van collectieve voorzieningen die de lokale economie en sociale doelen dienen. Als financieel instrument hiervoor wordt soms crowdfunding ingezet. Bij verschillende vormen van crowdfunding worden relatief kleine individuele bijdragen vanuit een groot netwerk van mensen (en bedrijven) verzameld om een project te financieren:

- Leningen voor een beperkte periode aan een particulier of bedrijf tegen een rentevergoeding

- Investeren in een particulier of bedrijf, in ruil voor zeggenschap en winstdeling

- Donaties ondersteunen goede delen, in ruil voor een immateriële tegenprestatie

- Voorverkoop van productontwikkeling, in ruil voor een materiële tegenprestatie

Crowdfunding is op zichzelf niet afdoende om gebiedstransformaties te financieren. Deze financieringsbron kan wél bijdragen aan bepaalde fysieke en programmatische onderdelen van transformatieprojecten met een duurzaam, sociaal-cultureel karakter. Recent is hiertoe ook het zogenoemde Stadmakersfonds opgericht, dat (met steun van o.a. Triodos Bank en de Provincie Utrecht) leningen verstrekt aan initiatiefnemers die voor hun project niet (voldoende) geld kunnen aantrekken bij reguliere financiers, maar met hun initiatief veel maatschappelijke én financieel-economische waarde kunnen genereren in een gebied.

Sinds kort zijn ook filantropische organisaties geïnteresseerd in het investeren in steden en gebieden. Stichting de Verre Bergen en Stichting Droom en Daad bijvoorbeeld arrangeren de financiering voor publiek vastgoed (waaronder musea en andere culturele instellingen), openbare ruimten (zoals parken en pleinen) of activiteiten en programma’s (denk aan gezondheid of duurzaamheid stimuleren) met maatschappelijk rendement als kerndoel. Deze maatschappelijk georiënteerde filantropische partijen zijn vaak gebonden aan bepaalde steden en soms gedreven door gefortuneerde families. Ze zoeken naar een betekenisvol nalatenschap in steden waarmee zij binding hebben. Deze out of pocket financieringsbron is een mogelijke toevoeging op financiering van binnenstedelijke gebiedstransformaties door gebruikelijke partijen in gebiedsontwikkeling.

'Nieuwe' partijen

De laatste jaren is verondersteld dat nieuwe partijen een belangrijke actievere rol gaan spelen in gebiedsontwikkelingen. Denk aan energiebedrijven, waterschappen, zorginstellingen en technologiebedrijven. Toch is tot op heden hun rol beperkt gebleven. Ze treden eerder op als partners die vooral in de gebruiksfase van stedelijke gebieden en vastgoed een rol spelen. Ze worden uiteraard eerder betrokken in het planontwikkelingsproces, met oog op de gebruiks- en exploitatiefase van gebieden en gebouwen. Gebieden worden hiermee klimaatadaptief, energieneutraal, gezonder en slimmer gemaakt. Zeker met het oog op de belangrijke transities en veranderingen in de gebouwde omgeving zijn deze partijen met hun expertise nuttige partners voor stedelijke transformatieprojecten en is de verwachting dat zij hierin een grotere rol gaan spelen legitiem. Deze ‘nieuwe’ partijen nemen vooralsnog echter niet de (voor)financiering en realisatie van vastgoed en gebieden voor hun rekening. Zij zorgen wel voor de integratie van andere systemen gekoppeld aan de opgave van stedelijke transformatie.

Conclusies

Verschillende partijen in de waardeketen van gebiedsontwikkeling en stedelijke transformatie kunnen een financieringsrol spelen. Maar een partij is zelden in staat om deze financiering in zijn geheel op zich te nemen. Er is altijd samenwerking tussen en cofinanciering van publieke, private en maatschappelijke partijen nodig om binnenstedelijke gebiedstransformaties te realiseren. Bepaalde partijen dragen in meer of mindere mate financieel bij aan weer verschillende onderdelen van binnenstedelijke gebiedstransformaties.

Daarbij geldt dat veranderingen in de waardeketen van gebiedsontwikkeling niet heel rigoureus zijn: de meeste partijen houden zich bij hun leest. Wel verschuiven meer partijen naar de voorkant van het transformatie- en ontwikkelingsproces, zodat zij niet buiten de boot vallen en invloed kunnen uitoefenen op het eindresultaat van binnenstedelijke gebiedstransformaties.

Kortom: elke gebiedstransformatie heeft zijn eigen constellatie van partijen nodig, waarbij een slimme bundeling en inzet van financieringsrollen en -bronnen het succes van de transformatie bepaalt.

Cover: Photo by Damir Spanic on Unsplash

Cover: ‘sparen -> Photo by Damir Spanic on Unsplash’ door Dan Dumitriu (bron: Unsplash) onder CC0 1.0, uitsnede van origineel

Door Erwin Heurkens

Universitair docent/onderzoeker Gebiedsontwikkeling TU Delft

Door Tom Daamen

Directeur SKG, Associate Professor Urban Development Management TU Delft