Onderzoek In de periode voor de crisis maakten gemeenten veel winst bij gronduitgiften. Ze kochten grond, maakten plannen, saneerden en sloopten, maakten bouwrijp en gaven vervolgens die bouwrijpe kavels uit tegen marktconforme prijzen. Daarbij gaan de kosten voor de baat uit; plannen hebben soms wel een looptijd van meer dan tien jaar, waarbij de kosten vooral aan de voorkant zitten. Rond 2010 hadden gemeenten ca. € 12 mrd. geïnvesteerd in de gemeentelijke grondbedrijven (onderhanden werk), wat in de toekomst nog moest worden terugverdiend. In de crisis is daar ca. € 3 mrd. op afgeboekt, omdat bleek dat die kosten niet meer zouden worden terugverdiend. Inmiddels nemen de gronduitgiften weer toe; maken gemeenten dan inmiddels weer winst in hun grondbedrijf?

Recent verscheen een onderzoek van OTB (Financiële gegevens bouwgrondexploitatie, d.d. 11 november 2016) met een analyse van de gemeentelijke bouwgrondexploitatie. In dit onderzoek wordt gemeld: “Het resultaat van gemeentelijke grondexploitaties tot en met het derde kwartaal van 2016 is 60% hoger dan over dezelfde periode in 2015 (..). Met dit resultaat van € 610 mln. euro over 3 kwartalen worden winsten gerealiseerd die doen denken aan de periode voor crisis.” Dat lijkt goed nieuws, maar het is onjuist om te spreken over “gerealiseerde winsten”. We zullen dat hieronder toelichten en vinden het van belang om de juiste conclusies en terminologie te hanteren.

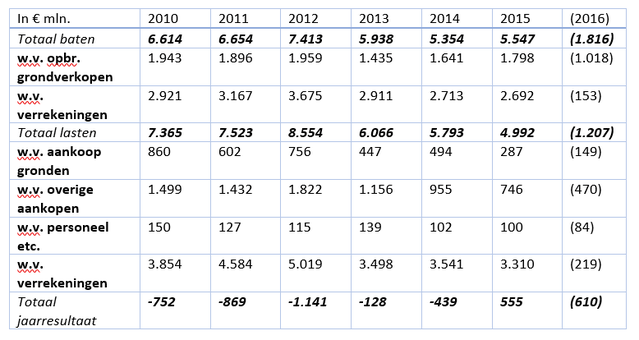

Allereerst de cijfers in het onderzoek. Het onderzoek geeft de jaarlijkse baten en lasten op het terrein van gemeentelijke grondexploitaties. Deze jaarlijkse lasten bestaan uit rente en afschrijvingen, aankopen gronden en overige aankopen, overdrachten en bijdragen en overige lasten en verrekeningen. De jaarlijkse baten bestaan uit (ontvangen) rente en afschrijvingen, pachten, opbrengst grondverkopen (de belangrijkste post), overige verkopen, baten en verrekeningen. Vervolgens wordt een resultaat op jaarbasis weergegeven. Over de jaren heen ziet dit er als volgt uit (definitieve jaarcijfers 2010-2015 en resultaten t/m derde kwartaal 2016, bron OTB):

‘tabel financiele exploitatie’

Hieruit blijkt dat – voor het eerst sinds 2008 – gemeenten in 2015 weer een positief saldo over grondexploitaties in een jaarschijf kunnen rapporteren. Naar verwachting zal dat ook voor 2016 het geval zijn.

Het verschil met voorgaande jaren is echter vooral te danken aan de verlaging van de lasten: er zijn minder gronden aangekocht en er is minder geïnvesteerd in bouwrijp- en woonrijp maken. Ook de verrekeningen, onder andere nodig om de effecten van de jaarlijkse bijstellingen van lopende grondexploitaties te verwerken, zijn lager. De opbrengsten van grondverkopen zijn hoger dan in 2013 en 2014, maar waren in 2015 nog steeds lager dan in de jaren vóór 2013. Ook de opbrengsten uit grondverkopen over de eerste drie kwartalen 2016 zijn lager dan in 2015 (resp. € 1.170 mln. versus € 1.018 mln.). Resumerend worden de betere jaarresultaten vooral veroorzaakt door minder lasten en niet door meer baten.

Bij de resultaten op jaarbasis horen echter wel nuanceringen en het is onjuist om bij positieve jaarresultaten te spreken over ‘winsten uit grondexploitaties’. Positieve jaarresultaten zeggen immers nog niets over de reeds gemaakte kosten in de afgelopen jaren (en mogelijk nog te realiseren of te maken opbrengsten en kosten in de toekomst). Het realiseren van positieve jaarresultaten binnen een project betekent nog niet dat een ruimtelijk project winstgevend is. Bij gebiedsontwikkeling gaan immers de lasten voor de baten uit. Het is dan ook niet onlogisch dat na de bulk aan gedane investeringen de te realiseren grondopbrengsten in de jaren daarna leiden tot positieve jaarresultaten. We verwijzen daarbij naar ons eigen onderzoek (Deloitte, 2016, grondposities bij gemeenten eind 2015). Daaruit blijkt dat de boekwaarde, ergo nog terug te verdienen investeringen, eind 2015 voor alle gemeenten nog steeds ca. € 8 miljard bedraagt. Een positief jaarresultaat betekent alleen dat de boekwaarde zakt. Dat constateerden we dan ook in ons onderzoek. Het is echter daarmee onjuist te spreken over winsten uit gemeentelijke grondexploitaties.

Als voorbeeld voor de leek maar even de vergelijking met een hobbyist-wijnhandelaar, die het ene jaar 4 pallets wijn koopt en het daarop volgende jaar 100 flessen verkoopt. Iedereen snapt dat er dan in het tweede jaar nog echt geen sprake is van winst.

Kortom, er is een verschil tussen winst en een positief jaarresultaat. Dit geldt ook voor gemeentelijke grondexploitaties. Er is pas sprake van winst indien binnen een ruimtelijk project de opbrengsten de kosten uiteindelijk overstijgen. Vooralsnog hebben gemeenten nog steeds flink wat terug te verdienen. En overigens is het niet overal feest. In het aangehaalde onderzoek van OTB wordt ook geconstateerd dat 63% van de gemeenten die betrokken zijn in het onderzoek (dat zijn alle gemeenten die tijdig voldaan hebben aan de verplichting om de informatie aan te leveren bij het CBS) een positief jaarresultaat hebben. Daarmee is er per saldo in een derde van de gemeenten dus nog steeds sprake van een negatief jaarresultaat, en dus oplopende boekwaarden. Mooi dus dat OTB de cijfers bijhoudt en analyseert, maar dan wel graag met de juiste conclusies en nuanceringen.

Ferdinand Michiels en Frank ten Have, Deloitte Real Estate & Partnerships

Reactie op bovenstaand artikel door Willem Korthals Altes:

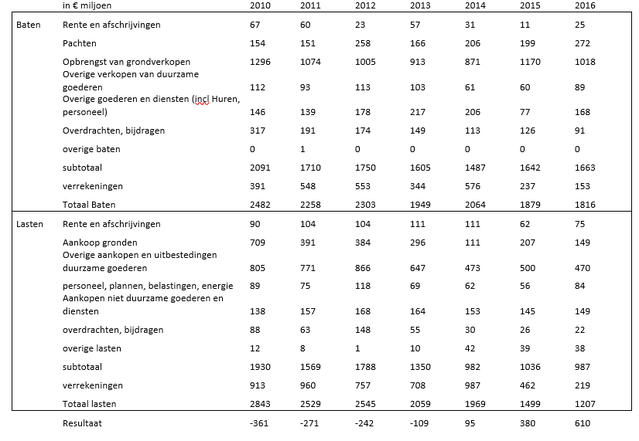

Ferdinand Michiels en Frank ten Have zijn in een bijdrage op gebeidsontwikkeling.nu kritisch over de conclusies die ik zou hebben getrokken naar aanleiding van de stand van zaken wat betreft gemeentefinanciën over grondexploitaties tot en met het derde kwartaal van 2016. Het betreft hier de data die gemeenten per kwartaal moeten aanleveren om het EMU-saldo (de Europese regels over overheidstekorten) te kunnen bepalen. In mijn tekst geef ik aan dat het saldo dat van de grondexploitaties tot en met het derde kwartaal € 610 miljoen positief is en dat bij dit resultaat er sprake is van een positieve lijn sinds 2010 (tabel 1).

Tabel 1 Gemeentelijke grondexploitaties. Resultaten 2016 tot en met derde kwartaal (Gebaseerd op IV3 data verkregen via CBS, bewerking OTB)

‘tabel 1 willem kortals altes’

bron: OTB op basis Iv3 gegevens gemeenten verzameld door CBS

Tevens geef ik hierbij het volgende aan:

“Het verschil met 2015 zit niet in meer baten, maar in minder lasten. Met name de lasten van verrekeningen – waaronder ook administratieve correcties vallen die nodig zijn om tegenvallers op te vangen – zijn sterk gedaald. Er wordt ook minder uitgegeven aan de aankoop van gronden en uitbestedingen (zoals bouw- en woonrijpmaken).”

Dit is precies wat Michiels en Ten Have ook opmerken. Het verschil tussen 2016 en voorgaande jaren zit men name in de verrekeningen. Door de zonnigere marktomstandigheden moeten er minder voorzieningen voor tegenvallers worden getroffen dan in het verleden. Het verschil zit er niet in dat gemeenten meer doen (zie hiervoor bijvoorbeeld de cijfers over aankoop van gronden en opbrengsten van grondverkopen in tabel 1 en figuur 1). De suggestie van Michiels en ten Have dat ik dit niet aangeef is onjuist.

‘figuur1’

Waar Michiels en Ten Have echt de plank misslaan is met de verwijzing naar een wijnhandelaar :

“Als voorbeeld voor de leek maar even de vergelijking met een hobbyist-wijnhandelaar, die het ene jaar 4 pallets wijn koopt en het daarop volgende jaar 100 flessen verkoopt. Iedereen snapt dat er dan in het tweede jaar nog echt geen sprake is van winst.”

De gemeentelijke financiële administratie is geen kasstelsel waarin je elk jaar kijkt hoeveel geld er in en uit gaat (zodat er een tekort is in het jaar dat je iets koopt en een overschot als je iets verkoopt), maar een batenlastenstelsel (waarin gekochte goederen op de balans staan en je een negatief resultaat moet boeken als je verwacht dat de goederen niet voor kostprijs kunnen worden geëxploiteerd). Een en ander staat in het Iv3-informatievoorschrift, waaruit in de verantwoording van het rapport het volgende citaat is overgenomen:

“Voor zover aanschaf en verbruik van goederen niet in hetzelfde dienstjaar plaatsvinden, bestaat in een stelsel van baten en lasten de mogelijkheid het verbruik van die goederen door activering over de verschillende dienstjaren te verdelen. Daartoe worden de aanwezige voorraden via de balans naar het volgende dienstjaar overgeboekt.”

De aanschaf van het de pallets wijn staan dus onder verrekeningen in het resultaat en het is juist daar dat de verhouding tussen baten en lasten beduidend gunstiger is dan in voorgaande jaren. Dit effect treedt bijvoorbeeld op wanneer een gemeente de verwachting dat ze de kostprijs niet meer terug kan verdienen in positieve zin bijstelt.

Ik denk dat Michiels en ten Have en ikzelf het met elkaar eens zijn dat winst en verlies op individuele grondexploitaties iets anders is dan baten en lasten op de gemeenterekening. Een positief saldo op de gemeenterekening zegt vooral dat het financiële perspectief voor gemeenten erop is vooruitgegaan. Deze vooruitgang is in de eerste drie kwartalen van 2016 aanzienlijk geweest.

Willem Korthals Altes is hoogleraar Grondbeleid bij de TU Delft bij de sectie Geo-informatie en Grondbeleid en is lid van het dagelijks bestuur van de afdeling OTB Onderzoek voor de gebouwde omgeving

Cover: ‘berekening’