Verslag Positiviteit over de bouwsector op het EIB Congres 2016. De cijfers en prognoses voor de komende vijf jaar over de bouw, transformatie en GWW sector werden gepresenteerd in het schitterende DeLaMar theater in Amsterdam.

EIB Congres Verwachtingen bouwproductie en werkgelegenheid 2016-2021, 28 januari 2016

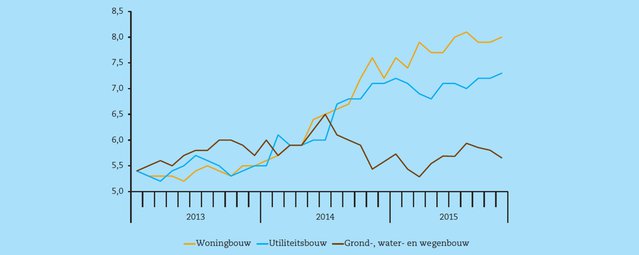

Woningbouw weet terug te krabbelen uit het gat

In 2013 werden er nog een kleine 30.000 vergunningen voor nieuwbouwwoningen verleend, in 2014 ongeveer 40.000, in 2015 zal het ongeveer 60.000 zijn. Bij de orderportefeuilles van de woningbouw is een vergelijkbaar beeld vastgesteld. De ontwikkeling van de orderportefeuille woningbouw is flink gestegen tot 8 mensenmaanden werk in 2015 sinds het dal in 2012-2013 (5,5 maanden). Samengevat zag de woningbouw een forse groei in 2015 en blijft het beeld de komende jaren gunstig.

‘Prognose tot 2021: Bouwsector in de lift met woningbouw als trekker - Afbeelding 1’

Orderportefeuilles in de bouw (maanden werk). Bron: CBS, bewerking EIB. [Klik hier voor groot].

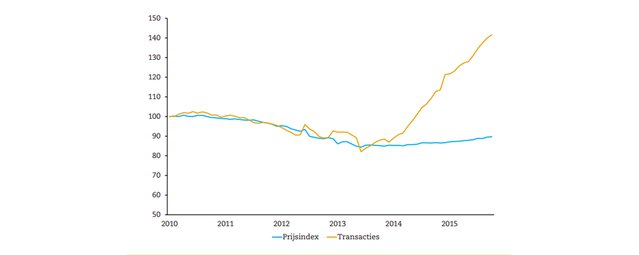

Prijzen en transacties

Het aantal transacties en de woningprijzen hebben ook een positieve ontwikkeling doorgemaakt. Het aantal transacties is ten opzichte van 2010 met ongeveer 20% gestegen in 2015. De huizenprijzen hebben een minder dramatische ontwikkeling doorgemaakt en de prijzen zijn nog steeds niet op het niveau van 2010, maar in 2015 is wel een opwaartse trend waargenomen.

‘Prognose tot 2021: Bouwsector in de lift met woningbouw als trekker - Afbeelding 2’

Prijsindex bestaande koopwoningen en cumulatief aantal transacties (12 maanden) 2010-2015 (index januari 2010 = 100). Bron: CBS, bewerking EIB. [Klik hier voor groot].

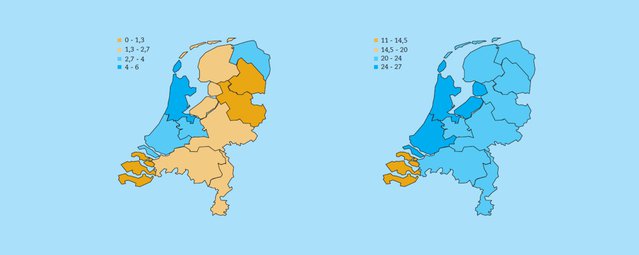

Het herstel is in het gehele land te zien, maar is niet overal gelijk. Zo kende Zeeland de laagste stijging in het aantal transacties in 2014-2015. Het ging wel nog steeds om een stijging van 14%. Er zijn geen dalingen waar te nemen op provincie niveau, er zijn wel sterke variaties op COROP niveau. De laagste prijsstijgingen zijn te vinden in Zeeland, Overijssel en Drenthe, terwijl Noord-Holland de sterkste stijging kende. Ook Zuid-Holland en Utrecht deden het goed afgelopen jaar.

‘Prognose tot 2021: Bouwsector in de lift met woningbouw als trekker - Afbeelding 3’

Links: Ontwikkeling woningprijzen bestaande koopwoningen naar provincie (vergelijking over de eerste drie kwartalen), 2014-2015 (%). Rechts: Ontwikkeling aantal transacties bestaande koopwoningen naar provincie (vergelijking over de eerste drie kwartalen), 2014-2015 (%). Bron: CBS, bewerking EIB.[Klik hier voor groot].

Woningbouwproductie

De productie van woningen is veel sterker gestegen dan vorig jaar was voorspeld. Verwachtte het EIB in 2015 nog een stijging van 17% volume voor datzelfde jaar, blijkt de daadwerkelijke stijging 24% te zijn. Voor de categorie herstel en verbouw is een stijging van 17% geconstateerd. De verwachting voor de komende vijf jaar is dat de stijging zal doorzetten, maar zal afvlakken (van 21% stijging totalevolume tot 5,5% in 2021).

Huishoudens

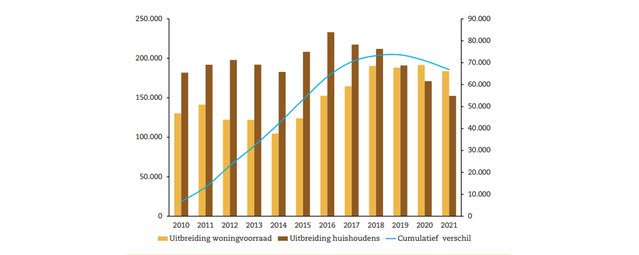

In de afgelopen jaren was een veel grotere groei in het aantal huishoudens dan de groei in woningvoorraad. Daardoor neemt het cumulatief verschil steeds toe. Rond 2019 zal deze echter afvlakken en dalen. De prognose stelt dat tegen die tijd de woningproductie hoger zal zijn dan de toename in het aantal huishoudens. Daardoor zal de noodzaak voor meer woningen (langzaam) dalen. Op een gegeven moment zal de vraag weer aansluiten bij de productie. Dat is volgens Taco

van Hoek de drijvende kracht achter het herstel op lange termijn. De vraag naar woningen zal met een extra 50.000 stijgen in 2016-2021 door de toestroom van immigranten.

‘Prognose tot 2021: Bouwsector in de lift met woningbouw als trekker - Afbeelding 4’

Uitbreiding woningvoorraad en uitbreidingsvraag (rechter as), cumulatief verschil (linker as), realisaties (2010-2014) en prognose (2015-2021). Bron: EIB. [Klik hier voor groot].

Utiliteitsbouw

De utiliteitsbouw heeft in 2015 een veel kleinere groei meegemaakt. Dat kwam voor een groot deel door de nieuwbouw, waar geen groei (maar ook geen daling) is waargenomen. Dat heeft met name te maken gehad met de zwakke zorgsector en kantoren. Herstel en nieuwbouw is wel licht gegroeid. Deze trend van minimale groei blijft voorzetten in de komende vijf jaar. Bedrijfsruimte reageert redelijk op de economische groei, maar doet dat heel geleidelijk.

Transformatie

De totale hoeveelheid in werk genomen transformaties van kantoren was in 2015 maar liefst 700.000 m2. Dat was nog niet lang geleden slechts 100.000 m2. Daarbinnen is het aandeel van transformaties naar woningen het grootst. De transformaties zullen echter niet heel lang doorzetten op dit tempo. De goede locaties voor transformaties zijn beperkt.

GWW

Grond, wegen- en waterbouw heeft het minste dynamiek gezien. Afgelopen jaar was er een groei van 3,5%. Op middellange termijn zal de groei niet veel stijgen of dalen. Wel verwacht het EIB een toename van Rijksinvesteringen, terwijl investeringen van bedrijven en decentrale overheden zullen dalen. De onderhoudsmarkt zal niet veel veranderen met een jaarlijkse groei van 1,5% tot en met 2021.

Werkgelegenheid in de bouw

Tot 2021 komen er zo’n 70.000 fulltime banen bij. Daarmee komt het aantal banen bijna op het niveau van 2008 (481.000). Als er naar de leeftijdscategoriëen wordt gekeken, blijken voornamelijk jongeren weer aan de bak te kunnen. De groep 55-plussers blijft moeilijk, waar ondanks de toename in banen veel werkloosheid zal blijven volgens de verwachtingen van het EIB. De toename van het aantal banen is een direct gevolg van de vraag naar meer woningen.

Cover: ‘2016.02.01_Woningbouw_660’

Door Wilson Wong

Project Manager at Ideal Projects

{kind=link}

{kind=link}

{kind=link}

{kind=link}