Analyse Gemeenten kunnen hun gebiedsontwikkelingen (gedeeltelijk) bekostigen door extra opbrengsten uit de OZB en het Gemeentefonds bij nieuwbouw te reserveren in een investeringsfonds. Dit kan veel investeringsruimte opleveren, hoewel er enkele haken en ogen aan zitten. Frank ten Have licht deze methode toe.

Vele, vooral binnenstedelijke gebiedsontwikkelingen kampen met financiële tekorten. Investeringen voor bijvoorbeeld infrastructuur, mobiliteit, openbaar vervoer en duurzaamheid zijn niet (altijd) terug te verdienen uit de opbrengsten van vastgoedontwikkeling. Investeringsruimte bij de gemeenten is daarvoor beperkt en financiële bijdragen van het Rijk zijn fors teruggelopen in de afgelopen decennia (zie figuur 1).

Ook de recente € 2 miljard voor het stimuleren van de woningbouw uit de Miljoenennota 2020 lijkt meer dan het is. Het is de bedoeling € 100 miljoen per jaar afkomstig uit de opbrengst van de verhuurdersheffing te herinvesteren, evenals vier keer € 250 miljoen voor betaalbare woningen in gebieden met gebrek aan deze woningen. Dit is inclusief “financiering van de daarvoor benodigde infrastructuur, het opvangen van de gevolgen van de stikstofuitspraak en het zorgdragen voor een kwalitatief goede leefomgeving.”

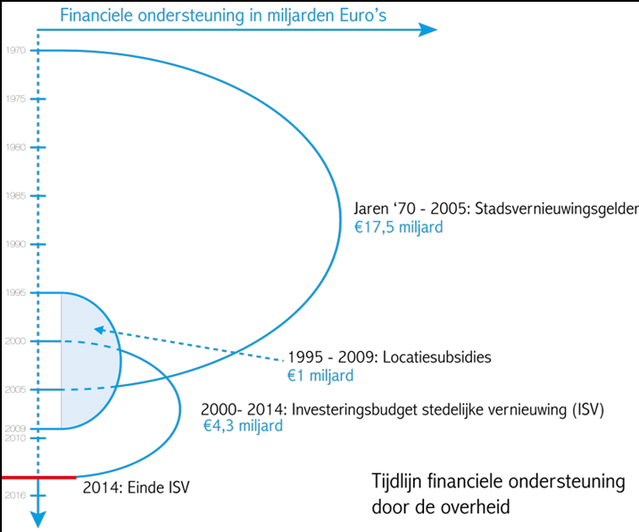

Voor het perspectief hieronder een plaatje over de omvang van de rijksbijdragen voor verstedelijking van de afgelopen vijftig jaar, waaruit blijkt dat die bijdragen sneller zijn weggesmolten dan de ijskappen op de Noordpool.

‘figuur 1 fth analyse’

Figuur 1 – Tijdlijn financiële ondersteuning door Rijksoverheid (bron: Gebiedstransformaties Ruimte voor durf en diversiteit, TU Delft, 2017)

Gemeenten zullen dus vooral zelf moeten onderzoeken hoe ze hun gebiedsontwikkelingen kunnen bekostigen. In dat licht kijkt een aantal gemeenten ook naar de toekomstige financiële opbrengsten op de gemeentebegroting als gevolg van woningbouw. Kunnen we die kapitaliseren en inzetten als investeringsruimte?

We nemen als gedachtenoefening een voorbeeld: een locatie waar we ca. 4.000 nieuwbouwwoningen in 15 jaar willen ontwikkelen vanaf 2012. We gaan dan even uit van een jaarlijkse productie van 250 woningen. Het financiële effect van die extra woningen op de gemeentebegroting is de opbrengst van de extra onroerende zaakbelasting (gecorrigeerd voor de aftrek daarvoor in het Gemeentefonds) en de extra Gemeentefondsbijdragen.

Vooral extra opbrengst uit het Gemeentefonds levert nodige financiële ruimte op

Waar kom je op uit als je die extra opbrengsten in die 15 jaar van de locatieontwikkeling zou kapitaliseren en als investeringsruimte zou benutten voor die locatie? Dit vanuit de gedachte dat de daarmee verbonden extra financiële middelen voor beheer en onderhoud en/of vervangingsinvesteringen in die periode van 15 jaar niet nodig zijn, omdat die in de eerste aanleg uit de grondexploitatie worden bekostigd. Op lange termijn moeten die middelen uiteraard wel beschikbaar zijn op de algemene dienst voor beheer, onderhoud, vervanging en voorzieningen. Vandaar dat we – voor deze gedachtenoefening – even uitgaan van alleen de inzet van die middelen gedurende de looptijd van de exploitatie (15 jaar).

Effecten reservering extra OZB en Gemeentefondsbijdragen

Kijkend naar de mogelijke opbrengsten gaan we uit van een opbrengst uit OZB voor woningen met een gemiddelde waarde van € 300.000. De OZB-opbrengst per woning stellen we even op 290 euro per jaar voor de gemeente. Daarvan wordt € 240 per jaar in mindering gebracht op de uitkering uit het Gemeentefonds. Netto opbrengst is dus niet meer dan € 50 per woning per jaar. Vervolgens kunnen we nog kijken naar de extra opbrengsten uit het Gemeentefonds, als gevolg van die extra nieuwbouwwoningen. Dat is gemiddeld per woning per jaar ca. € 850 (cijfers op basis van de Septembercirculaire 2018). In totaal dus 900 euro per woning extra.

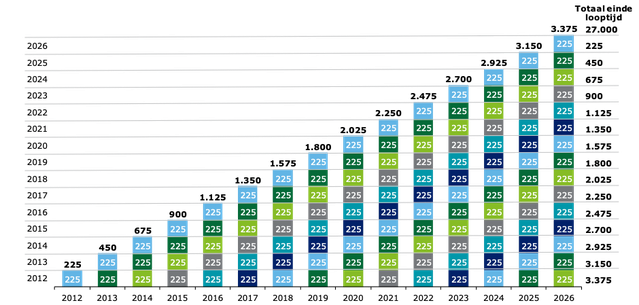

‘figuur 2 fth’

Stel dat de gemeente met deze gebiedsontwikkeling dus gemiddeld 250 nieuwbouwwoningen per jaar realiseert vanaf 2012 en je die middelen (ca. € 900 per woning per jaar totaal) in de periode van vijftien jaar reserveert in een investeringsfonds. Vanaf het eerste jaar van oplevering, 2012, zet je de extra middelen als gevolg van de in dat jaar opgeleverde 250 woningen voor 15 jaar apart. Dan heb je het dus over 250 woningen keer € 900, is € 225.000 per jaar, keer 15 jaar is € 3.375.000. Vervolgens worden er in 2013 weer 250 woningen opgeleverd, waarvan je de revenuen voor 14 jaar reserveert, tot het einde van de looptijd van de gebiedsontwikkeling, zijnde € 3.150.000. Dit principe herhaal je elk jaar. Het uitgangspunt kan zijn dat je elk jaar (t) bij de begroting uitgaat van de prognose van de in jaar t+1 op te leveren woningen en op basis daarvan de opbrengst in dit investeringsfonds doet. Waar sta je dan op het eind van elk jaar en aan het eind van de looptijd van deze gebiedsontwikkeling?

In de volgende figuur visualiseren we dit systeem nog even. Per rij de financiële effecten van de woningproductie in dat jaar, uitgaande van 250 nieuwbouwwoningen over de (resterende) looptijd van de gebiedsontwikkeling tot 2026 (einde looptijd). Uiteraard kunnen we de raming per jaar voor het aantal woningen bijstellen naar boven of naar beneden. Dit kan elk jaar voor het navolgende jaar worden bepaald.

‘figuur 3 fth’

Figuur 2 – Voorbeeld berekening investeringsruimte gebiedsontwikkeling (bedragen x € 1.000)

Uiteindelijk kan een dergelijke reservering van deze extra middelen gedurende de looptijd van de gebiedsontwikkeling (2026) dus € 27 miljoen aan investeringsruimte opleveren. Daarna komen deze middelen, ca. 3,4 miljoen euro per jaar, structureel ten goede aan de algemene dienst. Inzet van deze investeringsruimte kan bijdragen aan de haalbaarheid en realisatie van onrendabele gebiedsontwikkelingen en mogelijk leiden tot meer of snellere woningbouwproductie. Deze opbrengsten worden nu als het ware onzichtbaar in de reguliere begroting opgenomen en verwerkt.

Sommige gemeenten, zoals Utrecht, hanteren deze methodiek ook al in min of meer aangepaste vorm. Belangrijk is dat zij deze middelen pas inzetten en dus storten in de investeringsreserve indien en voor zover de woningproductie in dat jaar daadwerkelijk is gerealiseerd. Deze € 27 miljoen moet dus niet al in het begin van de gebiedsontwikkeling inzetbaar zijn, want het is onzeker of de totale 4.000 woningen wel worden gerealiseerd en in welk tempo.

Methodiek niet zonder risico

Nadeel hiervan is natuurlijk dat hiermee deze middelen niet aan iets anders toegewezen kunnen worden. Ook kan het zo zijn dat op enig moment door rijksbezuinigingen het uitkeringspercentage voor het Gemeentefonds lager wordt, waardoor het extra bedrag per woning omlaag gaat. Voor de nieuwe jaarlijkse tranches kunnen de bedragen dan aangepast worden, voor de achterliggende jaren zijn die bedragen reeds gekapitaliseerd in het fonds gestopt. Als voorbeeld, stel dat dit in 2022 dit het geval is en het bedrag per woning terugloopt naar € 500 per woning, dan kan dat voor de tranches vanaf 2022 aangepast worden maar voor de jaarlijkse tranches daarvoor niet meer. Die zijn immers al in het investeringsfonds gestort en mogelijk al besteed. Daarmee zou dan een bezuiniging op de algemene dienst nodig zijn om dat ‘teveel’ te compenseren.

Kortom, een dergelijke benadering kan redelijk wat investeringsruimte opleveren. Tegelijkertijd kleven er ook risico’s aan in tijden van bezuinigingen op het Gemeentefonds. Enige terughoudendheid lijkt me dan ook op zijn plaats, maar dat zijn natuurlijk vooral bestuurlijke afwegingen. Ondanks het feit dat de extra OZB-inkomsten maar beperkt zijn bij nieuwbouw (afhankelijk van het lokale OZB tarief), blijkt vooral de extra opbrengst uit het Gemeentefonds voor nieuwbouwwoningen bij gemeenten de nodige financiële ruimte op te leveren.

Daar waar er echter al sprake is van structurele tekorten op de meerjarenbegroting van gemeenten gaat het natuurlijk niet werken om deze financiële ruimte dan nog eens apart te zetten en daarmee te weinig financiële middelen te hebben voor de algemene dienst. Voor de inzichtelijkheid van de effecten van gebiedsontwikkelingen en de bestuurlijke afweging daarover kan het echter nuttig zijn dit zichtbaar te maken. Bij deze!

Cover: Bouwlocatie" (CC BY 2.0) by CorporatieNL

Cover: ‘Bouwlocatie" (CC BY 2.0) by CorporatieNL’ door CorporatieNL (bron: Flickr) onder CC BY 2.0, uitsnede van origineel

Door Frank ten Have

Frank ten Have is Topconsultant bij Vanberkel Professionals, lid Expertteam Woningbouw (RVO), gepensioneerd partner Deloitte Real Estate en oud-wethouder.