Verslag Het afgelopen jaar was al dramatisch slecht, maar in 2013 moet de gifbeker helemaal geledigd worden. Een mooier vooruitzicht kon EIB-directeur Taco van Hoek de bouwwereld niet bieden bij de presentatie van het rapport ‘Verwachtingen bouwproductie en werkgelegenheid 2013’. Om het tij eerder en krachtiger te laten keren, zou de overheid de component investeren moeten toevoegen aan haar beleid. Ook moeten de veel te hoge hypotheekrentes in Nederland omlaag. De hoop is gesteld op de pensioenfondsen, die via de hergeboorte van de aloude hypotheekbank veel extra geld in de markt zouden kunnen pompen. En met die risicobeperkende regels voor de banken mag het wel (weer) een tandje minder, vindt branchetopman Elco Brinkman.

Verslag EIB-presentatie ‘Verwachtingen bouwproductie 2013-2018’ en aansluitend ‘Debat wonen, pensioen en zorg’

Met het rapport ‘Verwachtingen bouwproductie en werkgelegenheid 2013’ zet het Economisch Instituut voor de Bouw (EIB) de toestand van de bouw met gedegen cijfermateriaal en heldere analyses uiteen. Tijdens een door het EIB georganiseerd congres op donderdag 31 januari sprak voorman Van Hoek over “grote klappen” die ook dit jaar weer in de bouwkolom te voorzien zijn. Voorlopende indicatoren als vergunningverleningen en orderportefeuilles wijzen op een verdere terugval. Het aantal maanden werk in de orderportefeuilles is de helft van het aantal in laatste topjaar 2008. Een “tweede crisis” in de bouw kondigt zich aan. Die uit zich in 2013 in een verdere daling van de bouwproductie met € 2,1 miljard. De werkgelegenheid neemt ten opzichte van voorlopig dieptepunt 2012 af met 4,3% (-19.000 arbeidsjaren) en in 2014 nog eens met 1,6% (-9.000 arbeidsjaren).

Conclusies:

- Voorlopende indicatoren als vergunningverleningen en orderportefeuilles wijzen op een verdere terugval van de bouwproductie in 2013.

- Het perspectief voor de middellange termijn (2015-2018) is goed.

- De veelbesproken ‘bubble’ in de Nederlandse woningmarkt, die nog verder leeg zou moeten lopen, is een mythe.

- De overheid moet investeren in ere herstellen.

- De grootste uitdaging lijkt te zijn om bruggen te slaan tussen de grote pijlers wonen, pensioenen en zorg.

- Met betrekking tot wonen en zorg is er in de planologie veel misgegaan. Alle functies zijn juist uit elkaar gehaald.

- Waarom gebeuren dingen niet? Dat kun je je afvragen als het zo voor de hand zou liggen dat pensioenfondsen in hypotheken gaan.

Orderportefeuilles in de bouw (maanden werk) - Klik hier voor groot

De sector grond-, water- en wegenbouw (gww) is in 2012 voor het eerst flink weggezakt (zie grafiek). Dit is mede het gevolg van het stilvallen van locatieontwikkelingen. De utiliteitsbouw, die het meest gevoelig is voor de economisch crisis op korte termijn, heeft eerder al klappen opgelopen. Maar vooral de woningbouw blijft een hoofdpijnsector. Sinds het begin van de crisis moet een volumedaling van 40% worden genoteerd. “Dat zijn ongekende cijfers, vooral vergeleken met andere economische sectoren”, aldus Van Hoek. De totale bouwproductie – die alle bouw- en installatietechnische activiteiten omvat, inclusief sloopwerken en bouwrijp maken, en zowel nieuwbouw, renovatie als onderhoud – is van 2008 tot het derde kwartaal van 2012 gedaald van € 64 miljard naar € 52 miljard. Dit negatieve verschil van € 12 miljard is 2% bbp. De werkgelegenheid is in deze periode met 10% gedaald, van 495 duizend naar 444 duizend arbeidsjaren. 55-plussers zijn onevenredig zwaar getroffen met 17% werkloosheid. Naar te vrezen valt komt deze groep ook bij een herstel van de werkgelegenheid nauwelijks meer aan het werk. Het verlies van 50.000 arbeidsjaren in de bouw sinds het begin van de crisis in 2008 kost ook een hoop in algemeen economische termen, stelde de EIB-directeur vast. Werkloosheidsuitkeringen, bijstand en verlies aan arbeidskracht hebben een economische prijs.

Licht

Toch is het licht aan het eind van de tunnel al zichtbaar. Ondanks de verdere zorgen voor dit jaar, is het perspectief voor de middellange termijn goed, stelde Van Hoek. Het herstel zal vanuit de woningbouw worden ingezet. De woningmarkt is in de basis gezond. Het veelgehoorde idee dat de Nederlandse woningprijzen veel te hoog lagen en nog liggen, is onjuist. Een internationale vergelijking van prijzen laat dat zien. De veelbesproken ‘bubble’ in de Nederlandse woningmarkt, die nog verder leeg zou moeten lopen, is een mythe. “Als wij een bubble hebben, hebben andere landen die ook.” De prijsdaling tot nu toe is voornamelijk een reactie op de ingeklapte verkoop. Probleem is vooral dat starters te zeer belemmerd zijn om een hypotheek te krijgen. Zonder voldoende starters geen doorstroming. En zo wachten starters en zittende eigenaren die willen verkopen en kopen af hoe de woningmarkt zich ontwikkelt. Wanneer is het goede moment om in te stappen? Mensen die twee jaar hebben gewacht met kopen hebben daarmee gemiddeld € 25.000 verdiend.

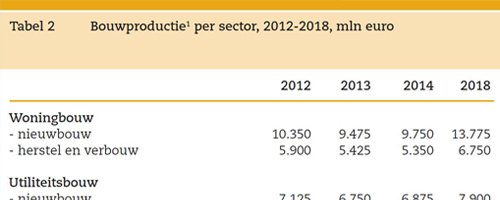

Van opmerkelijke leegstand is in ieder geval geen sprake, argumenteerde Van Hoek. Daarin schuilt meteen de oplossing. Tezamen met het gegeven dat het aantal huishoudens sneller groeit dan de woningproductie, moet de vraag zich op zeker moment herstellen. “En dan kan het er meteen dynamisch aan toe gaan.” Of het omslagpunt in de zin van stabilisatie al in 2014 ligt, laat zich niet goed voorspellen, aldus Van Hoek. Echter vanaf 2015 valt een duidelijk herstel van de bouwproductie te verwachten. Het EIB raamt voor 2018 een bouwproductie die € 9 miljard (18%) hoger ligt dan het dieptepunt dat dit jaar verwacht wordt (zie tabel). Binnen dit scenario is ook rekening gehouden met de inkomensgroei, die ondanks de crisis in alle bescheidenheid continueert.

‘‘Bouw herstelt zich vanaf 2015’ - Afbeelding 2’

Bouwproductie per sector - Klik hier voor de volledige afbeelding

Ongunstig overheidsbeleid Het Nederlandse overheidsbeleid, met name via het Lenteakkoord en het Regeerakkoord Rutte II, heeft een majeur aandeel in de slechte situatie in de bouw, volgens Van Hoek. “Nederland is het enige land met centraal gereguleerde leenregels. Het aanscherpen van de kredietregels en de rigide interpretatie van de toezichthouders leidt tot vraaguitval.” Starters zijn gerantsoeneerd, in de woorden van Van Hoek. Ook het beperken van de hypotheekrenteaftrek (minus € 7 miljard op jaarbasis, d.i. 60% minder aftrekvolume) betekent een verslechtering van de condities voor woningkoop. De verhuurdersheffing, die in 2017 zijn volle omvang bereikt, maar waar de corporaties nu al voor besparen, leidt per saldo (andere bezuinigingen en extra inkomsten uit huurverhogingen verdisconteerd) tot een afname van de investeringsruimte van de corporaties met € 1 miljard per jaar. Extra lastig voor de corporaties is de strikte opstelling van het Waarborgfonds Sociale Woningbouw (WSW), door in verminderde mate garant te willen staan voor leningen (waardoor de rentekosten oplopen). “Nog een toezichthouder die op de rem gaat staan.” Ten slotte is er de Wet Houdbare overheidsfinanciën (HOF) die investeringen vanuit de gemeentelijke reserves moeilijker maakt.

In zijn analyse van het overheidsbeleid van de laatste jaren zag de EIB-voorman drie pijlers: 1) bezuinigen, 2) risicobeperking (kredietverlaging), 3) hervormingen voor de middellange termijn. “Als het bij deze cocktail van drie blijft, dan komt het niet tot herstel in de bouw. Wat volledig ontbreekt is de pijler investeren. Werkgelegenheid heeft opmerkelijk genoeg nooit een rol gespeeld in de politieke discussie over hoe we uit de crisis kunnen raken.” Van Hoek wees op het grote verschil tussen structureel en incidenteel geld en relativeerde de betekenis van het stukje bij beetje verlagen van de overheidsschuld. “Wat is de zin om € 1 miljard af te halen van een staatsschuld van € 350 miljard? Van de (bijna € 3 miljard, red.) opbrengst uit de veiling van 4G-frequenties onlangs zou best € 1 miljard in de bouw geïnvesteerd kunnen worden.”

Hypotheekmarkt functioneert niet

Wat de kredieteisen betreft, ontwaarde Van Hoek enige flexibiliteit bij het duo Blok-Dijsselbloem (Wonen/Financiën) door toe te staan dat inkomensperspectieven (voor starters) meewegen in de hypotheekbeoordeling. Maar jammer genoeg is de NHG hiervan weer uitgesloten. Verder is een lagere hypotheekrente van groot belang. Het verschil van 2 à 3 punten met de omringende landen is te groot om te wijten aan een specifieke Nederlandse ‘funding gap’. De uitkomst van de commissie Van Dijkhuizen moet worden afgewacht, maar in ultimo zou de NMa moeten ingrijpen, aldus Van Hoek. “Ik wil geen kartel veronderstellen, maar de Nederlandse hypotheekmarkt functioneert niet goed.” De verhuurdersheffing kan wel wat gematigder en de systematiek van de huurverhoging, gekoppeld aan de WOZ-waarde, zou regionaal gedifferentieerd moeten worden. Ten slotte dient de overheid (gericht) investeren in ere te herstellen.

Debat wonen, pensioen en zorg

De EIB-presentatie kreeg een vervolg met een paneldebat over het thema Wonen, pensioen en zorg. Maar de discussie spitste zich uiteindelijk toe – of verengde zich – op het thema woningfinanciering en kredietregels. In zijn ‘aftrap’ van het debat stelde Van Hoek dat in het segment wonen en zorg belangrijke kansen liggen voor de bouw, zowel in kwantitatief (bouwvolume) als kwalitatief (ontwerp, techniek, voorzieningen) opzicht. De zorg is een groeisector. Naar verwachting zal de bouwproductie voor de zorg zich de komende 20 jaar verdubbelen. Onderdeel van de vraag is grootschalige vervangende nieuwbouw voor de voorraad uit de jaren 1960-1980. De grootste uitdaging lijkt te zijn om bruggen te slaan tussen de grote pijlers wonen, pensioenen en zorg. Van Hoek gaf een aantal mogelijkheden, die de ronde doen, in overweging: pensioenkapitaal collectief (hypotheekverstrekking) of zelfs individueel in de woning(markt) brengen; fiscale faciliteiten zoals bouwsparen en zorgsparen; zorg in natura uit pensioenfonds;overwaarde eigen woning voor zorg benutten.

De uitgenodigde debaters mochten er hun licht over laten schijnen. Rogier van Boxtel, bestuursvoorzitter zorgverzekeraar Menzis, zei open te staan voor een grotere samenwerking tussen de drie pijlers. Maar, tekende hij aan, terwijl de totale zorgsector van het kabinet nog slechts met 2% per jaar mag groeien, stijgen de uitgaven voor de AWBZ per jaar met 4 à 5 miljard euro. Het gaat hier om hele dure zorg die niet rendabel te verzekeren is. Van Boxtel noemde een bedrag van € 18 miljard aan potentiële bouwopgaven voor de zorg, deels vervangend. Hij dacht aan de mogelijkheid van een gezamenlijk investeringsfonds samen met de pensioenfondsen. Hierbij zal de bouwopgave wel gericht moeten zijn op een structuurverandering in de zorg. Er moet een verschuiving optreden van intramurale zorg naar kleinschalige 1e-lijnzorg. Naast deze basiszorg dicht bij huis zouden nog slechts honderd topziekenhuizen nodig zijn voor echt specialistische zorg. De Menzis-topman vertelde dat hij de afgelopen periode bij de openingen van verschillende megaziekenhuizen is geweest, waarvan nu al duidelijk is dat ze te groot, te weinig innovatief en dus te duur zijn opgezet. “Productie is dan het enige dat telt om de hoge aflossingen te kunnen betalen. Dat staat haaks op de trend naar matiging in de zorg.” Verder signaleerde Van Boxtel dat het voor een zorgspaarproduct van Menzis en Aegon nog geen storm loopt en dat de pensioenfondsen alleen nog maar ‘klein bier initiatieven’ ten beste hebben gegeven.

Elco Brinkman had reserves bij de gedachte om zorg en/of pensioenen zekerheid (onderpand) te laten ontlenen aan de eigen woning. De banken zullen daar niet happig op zijn. De voorman van Bouwend Nederland – die en passant de overheid hekelde omdat ze het vertrouwen bij de woonconsumenten heeft weggenomen en de woning als inkomstenbron is gaan zien – tekende aan dat met betrekking tot wonen en zorg er in de planologie veel is misgegaan. “Alle functies zijn juist uit elkaar gehaald.”

Paul Hilbers, Divisiedirecteur Toezicht Beleid DNB, verdedigde de beperking van de hypotheekrenteaftrek. “Hiermee komen we meer op de internationale norm en dat is belangrijk voor de beoordeling door ratingbureaus en onderzoeksinstituten.” De verlaging van de overdrachtsbelasting zal op langere termijn gunstig effect hebben, zei hij. Hilbers sprak over een transitiefase, waar we nu in verkeren, waarna gezondere financiële verhoudingen zullen ontstaan. Verder waarschuwde hij dat vanuit de Europese Unie nog veel meer financiële regelgeving op ons afkomt.

Dick van Hal, directievoorzitter bij Bouwinvest, dat zich bezighoudt met vermogensbeheer vastgoed van institutionele beleggers, noemde de pensioenfondsen de natuurlijke partners voor beleggingen op lange termijn. Hij riep de oude hypotheekbanken in herinnering. Die gaven pandbrieven uit die gretig aftrek vonden bij de pensioenfondsen. Dat is opnieuw mogelijk. Gezien de huidige hypotheekrente kunnen de pensioenfondsen met beleggingen in Nederlands vastgoed makkelijk 3% rendement halen. “Het verbaast me dat Nederlandse hypotheekfondsen allemaal over de grens gaan.” Van Hal zag een nieuwe groeimarkt in kwalitatief goede vrijesectorhuurwoningen geënt op levensloopbestendigheid.

Van Boxtel deed een open uitnodiging aan een zaal vol bouwers om bij aanbestedingen voor de zorg in een vroeg stadium in gesprek te gaan met de zorgaanbieders en de zorgverzekeraars. Vanuit de zaal klonk het bezwaar dat aanbestedingsregels en concurrentieoverwegingen een open dialoog bemoeilijken. Iemand zei graag langetermijncontracten met zorgverzekeraars te willen. “Anders wil de bank niet financieren.” Maar dat idee ging Van Boxtel te ver. Van Hal zag onder ogen dat levensloopbestendig bouwen, inclusief kwalitatief goede voorzieningen zoals een restaurant, in het bovensegment prima financierbaar zijn. Maar het moet breder dan dat. Brinkman merkte op dat achteraf van grote bouwopgaven altijd wordt geconstateerd dat het meer geregionaliseerd, gedifferentieerd en geïndividualiseerd had gemoeten. Veronderstelde trends zijn altijd wat bedrieglijk.

NHG covered bonds

Een groot deel van het debat werd gewijd aan de eventuele toetreding van de pensioenfondsen tot de hypotheekmarkt en de (te) strikte kredietverleningregels. Brinkman maakte DNB-directeur Hilbers tot kop-van-jut. Hij meende hem betrapt te hebben op de uitspraak “De prijsdaling (in de woningmarkt, red.) moet niet veel verder gaan”. “Dat moet in de krant”, vond de voorzitter van Bouwend Nederland. Hilbers repliceerde onder meer dat DNB zicht niet verzet tegen samenwerking tussen wonen, zorg en pensioenen. “Maar waarom gebeuren dingen niet? Dat kun je je afvragen als het zo voor de hand zou liggen dat pensioenfondsen in hypotheken gaan. Het enige wat DNB wil: het moet marktconform en niet onder dwang.” Brinkman opperde een voorstel van Bouwend Nederland om de 100%-aflossing die nu is ingevoerd te verlagen tot 50% (zonder verdere renteaftrek). “Als een bank dat zo wil financieren, waarom mag dat dan niet van de overheid?”

Tegenover de Nederlandse hypotheekberg van € 650 miljard staat een pensioenberg van € 1000 miljard, in de terminologie van APG-functionaris Nick van de Sande. Een idee van de pensioenreuzen APG en PGGM om met pensioengelden lopende hypotheken op te kopen onder dekking van de NHG – feitelijk als een Nationale Hypotheekbank – is door de grootbanken als concurrentievervalsing weggezet. Van Hal stelde voor dat de pensioenfondsen direct nieuwe hypotheken gaan aanbieden. Adri van der Wurff, lid raad van bestuur van APG, was wellicht niet toevallig dagvoorzitter, hij kon hier meteen op ingaan. Hij zei dat de wereldwijde vastgoedbeleggingen van APG goed hadden gerendeerd. “Beter dan de 3% die ons hier wordt voorgehouden. Ons voorstel hebben wij weloverwogen gedaan. Maatvoering is belangrijk: wij gaan de funding gap van de banken niet oplossen.”

Loan-to-value

Hilbers signaleerde dat de Nederlandse loan-to-value-ratio van 100% internationaal gezien veel te hoog is. De LTV zou naar 90- à 80% moeten. Van Hoek mengde zich met de opmerking: “NHG covered bonds (hypotheekobligaties zoals APG die voorstelt, red.) zijn toch heel goed verhandelbaar? Wat is dan de relevantie van de LTV?” Hilbers antwoordde voorzichtig: “Bij de NHG kan ik me in de funderingssfeer iets voorstellen. Bij DNB zeggen we niet: gij zult niet creatief zijn. Alleen is het niet onze rol om financiële producten te verzinnen.” Hij bracht naar voren dat de hoge hypotheekrente samenhangt met de funding gap (aantrekken van geld) en dat die wordt vergroot door het hoge hypotheekkrediet (LTV-ratio). Brinkman zei dat de financieringssystematiek belangrijk is, maar mopperde dat het LTV-verhaal het vertrouwen weer naar beneden drukt. Van der Wurff had even daarvoor al hoopvol geconcludeerd dat de precieze securisaties nog onderwerp van gesprek zijn, maar dat hypotheekobligaties eraan komen. Intussen moet de bouw nog een jaar of twee op de tanden bijten.

Donderdag 31 januari 2013, DeLaMar Theater, Amsterdam

Organisatie: Economisch Instituut voor de Bouw

Zie ook:

Cover: ‘2013.02.04_‘Bouw herstelt zich vanaf 2015’_660’

Door Kees Hagendijk

Zelfstandig journalist

{kind=link}

{kind=link}