Nieuws Gebiedsontwikkeling, duurzaamheid en financiën vormen een ingewikkelde driehoeksrelatie, zeker bij gebiedsontwikkelingen van formaat. Willie Fikken en Arjan van Timmeren onderzochten de kosten en baten en van duurzame gebiedsontwikkeling en vonden een breed en snel uitbreidend palet aan financiële instrumenten in de praktijk.

In de driehoeksrelatie gebiedsontwikkeling, duurzaamheid en financiën zijn de een-op-eenrelaties nog redelijk overzichtelijk. Gebiedsontwikkeling en financiën zijn aan elkaar gekoppeld door instrumenten als de anterieure overeenkomst en exploitatieplannen. Met een anterieure overeenkomst kan een gemeente de kosten voor het maken van onder meer bestemmingsplannen verhalen op de grondeigenaar dan wel projectontwikkelaar. Ook kan zij daarin eventuele verplichtingen vastleggen om verlies van omgevingskwaliteit te compenseren. Voor de gemeente is het verplicht een exploitatieplan toe te voegen aan het ruimtelijk plan als er (nog) niet met alle ontwikkelaars in een gebied een anterieure overeenkomst is gesloten.

Ook gebiedsontwikkeling en duurzaamheid kennen inmiddels een redelijk vaste relatie. Door allerlei toolboxen en beoordelingssystemen als GPR en Breeam is er redelijk overzicht van de duurzaamheidsmaatregelen die je bij gebiedsontwikkeling kunt, en soms ook moet toepassen. De relatie duurzaamheid en financiën ten slotte, is evenmin ingewikkeld: een zonnepaneel kost geld, maar dat verdien je op termijn door de lagere energielasten terug, zeker wanneer de overheid met subsidie of belastingvoordelen financieel bijspringt. Lastig wordt het wanneer de drie aspecten samenkomen. Bij kleine verbeteringen in de buitenruimte is het nog te overzien, maar zodra het gaat om omvangrijke gebiedsontwikkelingen met meerdere belanghebbenden neemt de complexiteit significant toe. Het aantal actoren neemt toe, het aantal ingrepen neemt toe, het aantal effecten, het aantal vergunningen, de kosten, de risico’s, et cetera.

Werkingsmechanisme

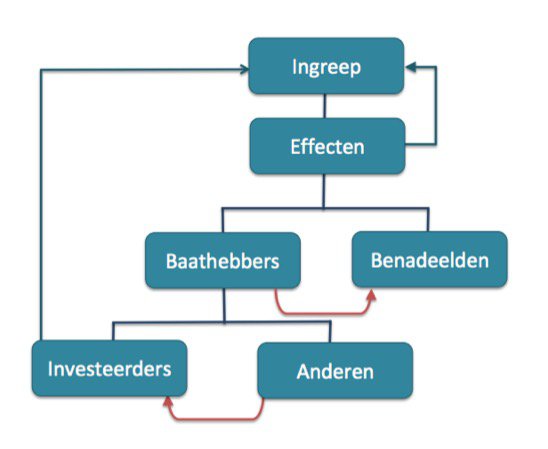

Elke gebiedsontwikkeling start met een initiatief, een idee voor een ingreep in de openbare ruimte. Zo’n ingreep heeft een aantal effecten, meestal zowel positieve als negatieve. Dat betekent dat er partijen zijn die voordelen ondervinden van de ingreep en partijen die nadelen ondervinden. Bij dit laatste valt te denken aan geluidhinder bij ov-bundeling of extra schaduwwerking bij gebouwen die in het kader van intensief ruimtegebruik worden gerealiseerd. Over het algemeen geldt dat deze zogenaamde externe effecten (externalities) gecompenseerd moeten worden door de baathebbers (zie Schema 1). Als de initiatiefnemer zijn huiswerk goed doet, is hij de eerste baathebber van de ontwikkeling. Immers, zonder positieve businesscase – financieel of maatschappelijk – zal hij niet beginnen aan de ontwikkeling. Hetzelfde geldt voor overige investeerders. Naast de investeerders zijn in veel gevallen andere partijen die profiteren van de ontwikkeling, de zogenaamde freeriders. Bij energiemaatregelen in huurwoningen wordt in dat verband over de zogenaamde split incentive gesproken: de corporatie investeert, maar de huurder heeft het voordeel van een lagere energierekening. Het lijkt in dergelijke gevallen redelijk dat de baathebbers meebetalen, zeker wanneer de initiatiefnemer en overige investeerders hun businesscases niet rond krijgen.

‘Werkingsmechanisme’

Schema 1. De externe effecten (externalities) moeten worden gecompenseerd door de baathebbers. Beeld Willie Fikken

Uit dit alles blijkt dat duurzame gebiedsontwikkeling vraagt om een participatief proces. De praktijk laat zien dat het verstandig is om daar zo vroeg mogelijk mee te beginnen. Betrek de partijen die nadelen kunnen ondervinden en tegelijkertijd ook de partijen die voordeel kunnen ondervinden van het initiatief. De baathebbers kunnen in theorie de co-financiers van het project worden. Mede daarom legt het wetsvoorstel voor de Omgevingswet nadruk op het betrekken van belanghebbenden bij plan- en besluitvorming.

Actoren, belangen en motieven

Een goede actoranalyse is noodzakelijk om zicht te krijgen op de belangrijkste stakeholdersen hun motieven om al dan niet te investeren in duurzaamheid. We maken onderscheid in publieke actoren, private actoren, maatschappelijke organisaties en burgers. Het rijk, de provincies, de waterschappen en de gemeenten willen primair hun beleidsdoelstellingen halen, binnen randvoorwaarden vanuit hun begroting. Deze doelstellingen kunnen zeer divers van aard én ambitie zijn. Ook komen tegenstrijdige doelstellingen voor, zowel tussen als binnen de afzonderlijke overheidslagen. Het aloude dilemma van de compacte stad is daar een voorbeeld van. Ook het streven naar biodiversiteit en sociale veiligheid kunnen op gespannen voet met elkaar staan.

Private actoren zijn er in vele soorten en maten. Het kan gaan om partijen die een actieve rol spelen in het gebiedsontwikkelingsproces en partijen die meer passief betrokken zijn. Tot de eerste categorie horen de projectontwikkelaars, de investeerders en beleggers, de aannemers en de leveranciers. Voor deze bedrijven is continuïteit van de bedrijfsvoering altijd een belangrijk motief om te investeren. Dat geldt ook voor investeren in duurzaamheid. Naast direct rendement geeft het hen een ticket to the game, zoals een vastgoedvermogensbeheerder het recentelijk omschreef. Zonder aandacht voor duurzaamheid ben je anno 2016 snel uitgespeeld. Ideologie of maatschappelijk verantwoord ondernemen is een tweede vaak genoemd motief door de betreffende bedrijven. Soms komt dit voort uit wensen van aandeelhouders. Vermoedelijk speelt op de achtergrond het motief van de continuïteit van de bedrijfsvoering een rol en is de aandacht voor duurzaamheid soms ook een vorm van window-dressing of greenwashing. Tot de passief betrokken partijen horen de bedrijven die gevestigd zijn in of nabij het gebied, voor wie de beoogde ontwikkeling ofwel een verandering in omzet, dan wel een aanpassing van de werkomgeving voor het personeel betekent. De continuïteit van de bedrijfsvoering speelt hierbij uiteraard een belangrijke rol.

De belangen en motieven van maatschappelijke organisaties zijn af te lezen uit hun missie en doelstellingen. Een schoner milieu, ruimte voor de fiets, behoud van de natuur en/of aandacht voor eerlijker ondernemen; het zijn vaak ideologische motieven die deze organisaties een plek verschaffen in het plan- en besluitvormingsproces. Bewoners ten slotte hebben persoonlijke belangen naast ideologische motieven. De aanleg van een park op een voormalige bedrijfslocatie komt de leefomgeving én de waarde van het onroerend goed ten goede. Of dit laatste voor bewoners meteen een motief is om mee te betalen aan het park is nog de vraag, aangezien een hogere WOZ-waarde niet meteen betekent dat zij over meer geld beschikken.

Financiële instrumenten

In beginsel zijn er drie financieringsbronnen: je hebt geld (eigen vermogen), je leent geld (vreemd vermogen) of je krijgt geld (subsidies). Laatstgenoemde bron neemt weliswaar in belang af, maar bestaat nog steeds. Voor elk initiatief is het nog interessant na te gaan welke subsidiemogelijkheden er zijn, bijvoorbeeld in de vorm van bijdragen aan de uitvoeringskosten (EFRO, LIFE) of in de vorm van fiscale stimuleringsregelingen, zoals EIA, MIA, VAmil, Regeling groenprojecten. Garanties en borgstellingen kunnen eveneens interessant zijn om financiering van een project te vergemakkelijken.

Anno 2016 is er sprake van een breed, en zich snel uitbreidend, palet aan financiële instrumenten. De traditionele oplossing voor de financiering van een ingreep – eigen vermogen aangevuld met vreemd vermogen van banken of investeringsmaatschappijen en beleggingsfondsen, en subsidies al dan niet in de vorm van fiscale voordelen – bestaat nog steeds en wordt nog volop toegepast. Ook co-financiering in de vorm van joint ventures en PPS-constructies wordt veelvuldig gebruikt. Naast deze traditionele oplossingen signaleren we alternatieve financieringsvormen. In Rijswijk-Buiten is een exploitatiemaatschappij opgericht die het voor bewoners mogelijk maakt tegen een aantrekkelijke prijs met bodemwarmte en zonnepanelen in hun eigen energiebehoefte te voorzien. In Den Haag, zie het kader, wordt gewerkt met revolverende fondsen. Uit deze fondsen, gevuld met bijvoorbeeld de opbrengsten van de verkoop van aandelen van energiebedrijven of subsidies vanuit Europa, komen tijdelijk middelen ter beschikking die uiteindelijk weer moeten terugvloeien en opnieuw kunnen worden ingezet. Met de opkomst van deze fondsen is een verschuiving zichtbaar van eenmalige subsidies naar een meer strategische investeringsstrategie.

Over de auteurs

Willie Fikken is zelfstandig adviseur op het gebied van milieu en ruimtelijke ontwikkeling. De afgelopen twee jaar heeft hij aan de TU Delft onderzoek verricht naar de kosten en baten van duurzame gebiedsontwikkeling.

Arjan van Timmeren is hoogleraar Environmental Technology and Design bij de afdeling Urbanism van de Faculteit Bouwkunde van de TU Delft.

Energiefonds Den Haag

Vanuit betrokkenheid bij Europese projecten als JESSICA en URBACT heeft de Gemeente Den Haag een structuur met twee zogenoemde revolverende fondsen opgericht, genaamd FRED en ED.

FRED richt zich op kleinschalige bedrijfshuisvesting en ED ondersteunt energiemaatregelen. Momenteel is een derde fonds in voorbereiding voor de verduurzaming van VvE’s. In totaal is zo’n 25 miljoen euro beschikbaar. Dit bedrag wordt mogelijk verdubbeld door een lening bij de Europese Investeringsbank (EIB). Het geld uit het fonds wordt ‘revolverend’ ingezet. Tegen een bepaalde rente is financiering beschikbaar voor lokale initiatieven. Zodra de lening is afgelost, komt het geld weer beschikbaar voor nieuwe projecten. Een externe fondsmanager, het Stimuleringsfonds Volkshuisvesting Nederlandse gemeenten (SVn), beheert het geld. Deze treedt op als beherend vennoot. De gemeente geeft de fondsmanager een investeringsstrategie mee op basis van maatschappelijke doelen, maar de fondsmanager mag zelf bepalen welke initiatieven worden gehonoreerd. Iedereen kan voorstellen indienen bij het fonds. De fondsmanager maakt een risico-inschatting en bepaalt het te hanteren rentepercentage. Dit varieert momenteel globaal van 6 tot 8 procent. Eerder aflossen is mogelijk, zonder boete. Des te eerder is het geld immers weer beschikbaar voor nieuwe projecten. Hierdoor is sprake van een andere dynamiek dan bij de traditionele banken. De fondsmanager wordt afgerekend op basis van de maatschappelijke doelen die worden bereikt. Criteria daarbij zijn: hoeveelheid CO2-reductie, aantal arbeidsplaatsen, oppervlakte in m2 BVO.

Een zogenaamd Triple Solar Dak op het clubgebouw van de voetbalvereniging Laakkwartier was het eerste project dat onder de vlag van ED is gerealiseerd. Technisch gezien bestaat het project uit kilometers leidingen op het dak en een opslagfaciliteit. De zon en de buitenlucht verwarmen het water in de leidingen. Bij een buitentemperatuur van 20 graden levert dit voldoende douchewater van 35 graden Celsius op voor honderd personen. De bijdrage vanuit het ED-fonds bedroeg 72.000 euro, circa 80 procent van de kosten. Naar verwachting wordt de investering in zo’n 6 tot 7 jaar terugverdiend.

Van een heel andere orde is de doorstart van het geothermie-project die met behulp van ED wordt gemaakt. Het project, dat in 2013 onder invloed van de vastgoedcrisis failliet ging zal met ingang van 2017 weer operationeel zijn.

Cover: ‘Financiering duurzame gebiedsontwikkeling’

Door Willie Fikken

Adviseur milieueffectrapportage (MER)

Door Arjan van Timmeren

Scientific Director at Amsterdam Institute for Advanced Metropolitan Solutions (AMS)