Nieuws De ontwikkeling van de woningprijzen in de afgelopen decennia was vooral gebaseerd op drie factoren: groei van het aantal huishoudens, groei van het besteedbaar inkomen en groei van de leencapaciteit. Hoewel sprake blijft - voor heel Nederland, maar sterk verschillend per regio - van groei van het aantal huishoudens, richten we ons in dit artikel vooral op die andere twee factoren. De woningprijsontwikkeling kan terugkijkend namelijk op hoofdlijnen worden verklaard uit de ontwikkeling van de maximale hypotheeksom. Daarom geven we een vooruitblik van de maximale hypotheeksom en daarmee een tendens voor de woningprijsontwikkeling. Vervolgens kunnen daaruit scenario’s worden geschetst voor de mogelijke ontwikkeling van de gemeentelijke gronduitgifteprijzen in de toekomst.

Relatie hypotheeksom en woningprijs

Aangezien in deze analyse de woningprijs uiteindelijk een resultante is, hebben wij ons hoofdzakelijk gericht op het inkomen en de leencapaciteit als hoofdindicatoren voor de mogelijke ontwikkeling van de maximale hypotheeksom (loan-to-income) en daarmee van de woningprijsontwikkeling. De volgende indicatoren voor de hypotheeksom zullen worden behandeld: het bruto-inkomen, de woonquote en de hypotheekrente.

Bruto-inkomen

• . Hoe meer je verdient, hoe meer je kunt lenen (en in staat bent om de hypotheeklasten te betalen). Echter, sinds de crisis is het gemiddelde bruto-inkomen gestegen (circa 4 procent), terwijl de gemiddelde woningprijs sterk is gedaald (circa 16 procent). De ontwikkeling van het bruto-inkomen kan op basis daarvan niet de (enige) bepalende factor zijn voor de ontwikkeling van de hypotheeksom. Het CPB voorspelt voor 2014-2015 een stijging van de contractloonmarktsector van respectievelijk 1,5 en 2 procent.

Woonquote

• . Banken kijken in hoeverre een huishouden in staat is om de maandelijkse hypotheeklasten te betalen. Om inzicht te krijgen in de ontwikkeling van de maximale woonlasten hebben wij ons gericht op de koopkrachtontwikkeling. Op basis van de koopkracht-voorspellingen van CPB2, Rijksbegroting3 en Nibud4 zal voor huishoudens met een laag en gemiddeld inkomen de druk op de woonquote afnemen. Voor huishoudens met gemiddeld hogere inkomens (de voornaamste doelgroep voor de koopsector) zal daarentegen de druk op de woonquote naar verwachting aanhouden.

Hypotheekrente

• . Een belangrijke graadmeter voor de hypotheekrente in Nederland is de kapitaalmarktrente. Sinds de crisis is deze rente gedaald. De hypotheekrente toont in de crisisjaren ook een dalende trend, maar steeg in 2011 en daalde vervolgens weer. DNB verwacht tot 2015 een stijging van de lange rente in Nederland van 0,7 procentpunt ten opzichte van 20135. De stijging van de kapitaalmarktrente zal naar verwachting door banken uiteindelijk geleidelijk worden verdisconteerd in de hypotheekrente.

Wanneer de bovenstaande verwachtingen zich de komende jaren daadwerkelijk gaan voordoen (en verder worden geëxtrapoleerd tot en met 2018), dan verwachten wij een stabilisatie van de woningprijzen in Nederland. Hierbij is uitgegaan van een relatief bescheiden koopkrachtstijging. Een dergelijke prognose is eerder afgegeven door onder andere DNB, kredietbeoordelaars en hypotheekverstrekkers. Bij een koopkrachtdaling in de periode tot 2018 van bijvoorbeeld jaarlijks -0,25 procent, ontstaat er een neerwaartse druk op de woningprijzen van in totaal circa 10 procent (gemiddeld -2 procent per jaar).

Effect grondwaardeontwikkeling in drie scenario’s

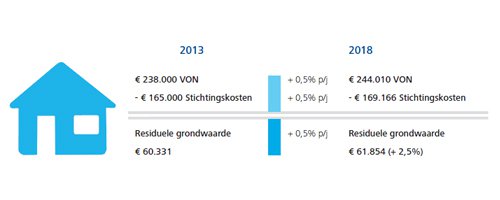

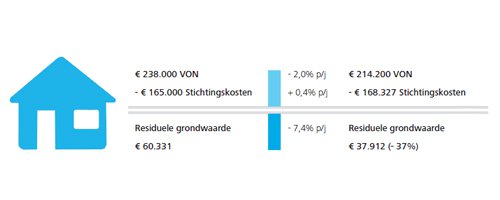

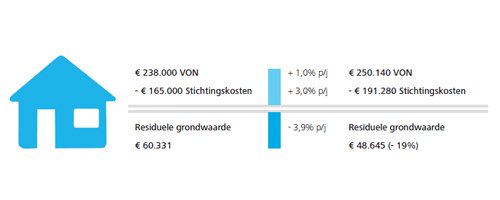

Op basis van de bovenstaande uitkomsten kan vervolgens het effect op de grondwaardeontwikkeling in beeld worden gebracht. In Nederland worden de grondprijzen grotendeels gebaseerd op de residuele grondwaardemethodiek, zoals ook in het verleden afgesproken tussen NEPROM, VNG en de Rijksoverheid. De verwachte bouwkosten worden bij deze rekenmethodiek van de verwachte woningprijs afgetrokken. Dit leidt vervolgens tot een residuele grondwaarde. Kortom, de grondwaarde wordt bepaald door enerzijds de woningprijs en anderzijds de bouwkosten (inclusief eventuele aanbestedingsvoordelen). In hoeverre dit in de afgelopen jaren in Nederland daadwerkelijk al heeft geleid tot lagere transactieprijzen bij gronduitgifte is nog niet uitgebreid onderzocht. Vooralsnog is de prognose van de grondprijsontwikkeling onzeker. Daarom is het wenselijk om met scenario’s te werken. De toekomst is immers niet voorspelbaar, maar wel voorstelbaar (zie Figuur 1).

‘Ook bij herstel van de woningmarkt gemeentelijke grondprijzen onder druk - Afbeelding 1’

‘Ook bij herstel van de woningmarkt gemeentelijke grondprijzen onder druk - Afbeelding 2’

‘Ook bij herstel van de woningmarkt gemeentelijke grondprijzen onder druk - Afbeelding 3’

In de varianten wordt zichtbaar wat de effecten zijn op de grondwaarden, die vooral bij gemeenten als opbrengstramingen in de boeken staan. In de Basis-variant gaan we uit van een zeer licht stijgende woningprijsontwikkeling (stabilisatie), gepaard met eveneens licht stijgende bouwkosten. In de Crisis-variant wordt uitgegaan van een negatieve koopkrachtontwikkeling en een neerwaartse druk op de woningprijzen van ca. 10%. Vanwege het multipliereffect bij de residuele grondwaardemethodiek kan dit leiden tot een neerwaartse druk op de grondwaarden van 30% tot 40%. In de Herstel-variant wordt uitgegaan van (licht) stijgende woningprijzen maar door toenemende schaarste in de bouw met bouwkosten die harder stijgen dan inflatie (zoals ook in het verleden wel het geval is geweest). Ook in dit geval zijn de grondwaarden in 2018 fors lager.

Negatieve effecten op vraagontwikkeling

In de bovenstaande analyse is geen rekening gehouden met de effecten van de verhouding tussen vraag en aanbod van woningen. Wij hebben ons hoofdzakelijk gericht op een gemiddeld huishouden in Nederland met een gemiddeld bruto-inkomen. Daarnaast zijn er nog andere aspecten die een negatief effect kunnen hebben op de vraagontwikkeling met als gevolg een extra neerwaartse druk op de woningprijzen in Nederland. Daarbij kan gedacht worden aan het naar beneden bijstellen van de loan-to-value, het inperken van de NHG voorwaarden, de groei van het aantal eenpersoonshuishouden en de aanhoudende werkloosheid (impact op het niveau van het bruto-inkomen van huishoudens met effect op de gemiddelde woningprijzen).

Conclusie

Kortom, de woningprijsontwikkeling kan op hoofdlijnen worden verklaard uit de ontwikkeling van de maximale hypotheeksom. Op basis hiervan concluderen wij dat ook bij een stabiliserende of zelfs licht stijgende woningprijs, maar met bouwkostenstijgingen boven de inflatie, de gemeentelijke grondprijzen onder druk blijven staan.

drs. Frank ten Have

drs. Ferdinand Michiels

drs. Hakan Celik

Cover: ‘Thumb_woningmarkt algemeen_0_1000px’

Door Frank ten Have

Frank ten Have is Topconsultant bij Vanberkel Professionals, lid Expertteam Woningbouw (RVO), gepensioneerd partner Deloitte Real Estate en oud-wethouder.

Door Hakan Celik

Management consultant gebiedsontwikkeling | Senior Manager bij Deloitte Real Estate