Analyse Betaalbare huurwoningen in de vrije sector zijn moeilijk te vinden. Vooral starters op de woningmarkt hebben belang bij een beter functionerende vrije huursector. Ook heeft huren voor de samenleving als geheel voordelen ten opzichte van kopen. Om de vrije huursector te vergroten moet volgens De Nederlandsche Bank niet alleen meer gebouwd worden, huren moet fiscaal net zo aantrekkelijk worden als kopen.

Aanbod van vrije huursectorwoningen nog beperkt

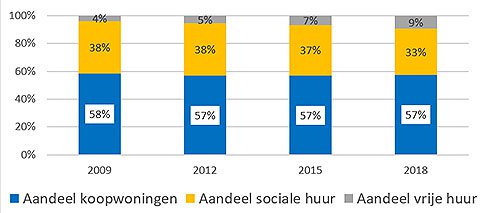

Het aantal huishoudens dat in de vrije huursector woont is in het afgelopen decennium gestegen van 4% naar 9% (zie figuur). Dit is mede te danken aan het toetreden van particulieren en aan beleggers die woningen commercieel verhuren. Desondanks is het aandeel vrije huursectorwoningen nog steeds laag ten opzichte van veel andere landen (47% in Duitsland bijvoorbeeld).

Figuur - Ontwikkeling koop- en huursegment

‘CBS Woononderzoek 2009 t/m 2018 en eigen berekeningen.’

Bron: CBS Woononderzoek 2009 t/m 2018 en eigen berekeningen.

Toelichting: De figuur toont het aandeel van huishoudens dat woont in een koopwoning, een sociale huurwoning (maandhuur onder de liberalisatiegrens) en een vrije huurwoning (maandhuur boven de liberalisatiegrens). Beide typen huurwoningen kunnen zowel door corporaties als marktpartijen worden aangeboden.

Voordelen van een grotere vrije huursector

Een grotere vrije huursector heeft verschillende voordelen voor Nederlandse huishoudens en de economie. Zo zijn jonge huishoudens – voor wie de werk- en gezinssituatie vaak nog sterk verandert – gebaat bij de flexibiliteit die de huurmarkt biedt. Ook starters die (nog) niet genoeg spaargeld hebben om een woning te kopen zijn afhankelijk van huurwoningen in het middensegment. Bovendien hebben starters vaker tijdelijke of flexibele arbeidscontracten, wat het lastiger maakt een hypotheek te krijgen. Daarnaast bevordert een grotere vrije huursector de doorstroming op de woningmarkt. Zo hebben huishoudens in de sociale huursector, die meer zijn gaan verdienen sinds zij hun woning betrokken, vaak weinig aantrekkelijke alternatieven. Dat geldt ook voor ouderen in koopwoningen die willen gaan huren om hun overwaarde te benutten. Een goed functionerende huurmarkt biedt huurders bovendien meer mogelijkheden om te verhuizen, bijvoorbeeld voor een nieuwe baan. Dit leidt tot een betere aansluiting tussen vraag en aanbod op de arbeidsmarkt.

Beleid nog sterk gericht op eigenwoningbezit

Ondanks de voordelen van huren is het beleid van de Nederlandse overheid de afgelopen decennia sterk gericht geweest op het bevorderen van eigenwoningbezit. Verschillende instrumenten zijn hiervoor ingezet, zoals fiscale voordelen voor kopers, overheidsgaranties voor hypotheken en eerder ook subsidies voor nieuwe koopwoningen. Dit beleid is onder meer gestoeld op de veronderstelling dat eigenwoningbezit voordelen heeft voor de samenleving ten opzichte van huren. Diverse internationale onderzoeken laten echter zien dat deze veronderstelde voordelen – bijvoorbeeld dat eigenaar-bewoners hun woning beter zouden onderhouden – nauwelijks aantoonbaar zijn. Wel geven de bestaande fiscale voordelen Nederlandse huishoudens een stimulans om met geleend geld grote bedragen te beleggen in één specifiek activum: de eigen woning. Hierdoor zijn hun balansen lang en is hun vermogen slecht gediversifieerd, waardoor huishoudens blootstaan aan relatief hoge financiële risico’s. De hogere nationale hypotheekschuld versterkt bovendien de volatiliteit van huizenprijzen en de economie als geheel. Een groter huursegment draagt daarom ook bij aan een betere schokbestendigheid van huishoudens en aan het dempen van pieken en dalen in de huizenmarkt en de economie.

Een grotere vrije huursector heeft verschillende voordelen voor Nederlandse huishoudens en de economie

Gelijkstelling huurders en kopers

Een belangrijke reden voor de kleine omvang van de huurmarkt is dat de vrije sector voor huishoudens nu weinig aantrekkelijk is. Dit komt mede doordat de vrije huursector als enige niet door overheidsbeleid wordt bevoordeeld. Huishoudens die binnen de inkomensgrenzen vallen hebben toegang tot sociale huurwoningen, waarvan de huur lager is dan een marktconform niveau. Kopers van woningen weten zich door hypothecaire leennormen enigszins beschermd tegen hoge woonlasten en ontvangen fiscale subsidies voor hypotheekrentelasten. Daarnaast betalen zij nauwelijks belasting over hun woningvermogen (terwijl huurders die buiten hun woning vermogen opbouwen hierover in box 3 worden belast). Deze vraagstimulering draagt bij aan hoge woningprijzen. Hoewel recente kabinetten eerste stappen hebben gezet met het verminderen van fiscale stimulering, wordt de omvang hiervan nog steeds geschat op ruim 11 miljard euro. Dit bedrag moet worden betaald door het heffen van andere belastingen (zoals op arbeid). De vrije huursector valt op dit moment dus tussen wal en schip. Zolang het eigenwoningbezit in deze mate fiscaal wordt gestimuleerd, zal een evenwichtig aanbod van vrije huur moeizaam tot stand komen. Het is daarom van belang om de woning en hypotheekschuld geleidelijk te verplaatsen naar box 3 van de inkomstenbelasting.

Bouwen voor de huursector

De groei van het aantal huishoudens, de toename van flexibele en tijdelijke arbeidsovereenkomsten en de tijd die starters nodig hebben om te sparen voor de aankoop en inrichting van een woning, dragen allen bij aan een groeiende vraag naar huurwoningen. Het aanbod van vrije huurwoningen stijgt gestaag, maar de omvang van de vrije huursector is nog relatief beperkt. Door in de komende jaren bij de bouw van nieuwe woningen in te spelen op de toenemende behoefte aan huurwoningen, bijvoorbeeld door hier expliciet ruimte voor vrij te maken in bestemmingsplannen, verbetert de toegankelijkheid van de woningmarkt. Een belangrijke uitdaging daarbij is om een grote vertraging van de nieuwbouw door de coronacrisis waar mogelijk te voorkomen.

Cover: Robert Forster via Pixabay

Dit artikel verscheen eerder op dnb.nl

Cover: ‘Woningbouw - Robert Forster via Pixabay’ door RobbyFo (bron: Pixabay) onder CC0 1.0, uitsnede van origineel