Onderzoek Verduurzaming van bestaande bouw moeilijk? Financieel komt het uit, toont onderzoek van Pim van Veen en Stijn van der Ven aan. Wel is het zaak voor gemeenten en financiers om zoveel mogelijk onzekerheden weg te nemen.

Verduurzaming in gebiedsontwikkeling kent verschillende sporen, met belangrijke stappen in de corporatiesector en de nieuwbouw. In de bestaande bouw worden eveneens vorderingen gemaakt, alleen op lagere snelheid. Via sloop-nieuwbouw van gebieden wordt een deel van de woonvoorraad op termijn verduurzaamd. Daarentegen heeft een groot deel van de bestaande woongebieden een woningvoorraad met een lange technische en economische levensduur. Veel gemeenten gaan daarom nu gebiedsgewijs (bijvoorbeeld per wijk of buurt) het gesprek aan met bewoners over vrijwillige verduurzaming van de particuliere voorraad. De ervaringen daarbij zijn wisselend: veel particulieren lijken sceptisch en afwachtend. Toch zijn de verduurzamingsambities stevig. Is het opleggen van een verduurzamingsverplichting dan de enige oplossing of zijn de barrières ook op andere manieren te slechten?

Een belangrijke vraag hierbij is of woningkopers energiebesparende maatregelen financieel waarderen. Dat is het geval, blijkt uit de scriptieonderzoeken van Pim van Veen en Stijn van der Ven, begeleid door Jeroen van Haaren. We geven een overzicht van de belangrijkste uitkomsten van hun onderzoek.

Complexer

Meerdere keuzecriteria spelen een rol bij het kiezen van een woning. Duurzaamheid is daarbij ondergeschikt, blijkt uit enquêteonderzoek van Van Veen. Respondenten geven aan dat zij na aanschaf van een woning wél willen investeren in verduurzaming, maar ook dat ze hoge eisen stellen aan het rendement. Voor een besparing van 1200 euro per jaar, hebben respondenten gemiddeld 8.772 euro over. Dat komt neer op een rendementseis van 13,7 procent per jaar. Het onderzoek laat zien dat de rendementseis toeneemt naarmate meer geïnvesteerd moet worden, en omgekeerd. Bij een besparing van 600 euro per jaar is de investeringsbereidheid 5.870 euro en eisen respondenten dus ‘slechts’ een bruto aanvangsrendement van 10,2 procent.

Een stijgende rendementseis bij een hoger geïnvesteerd vermogen is vanuit de optiek van particulieren ook logisch. Voor veel mensen is het spaargeld beperkt. Zij moeten voor verduurzaming op korte termijn consumptie (zoals een auto of vakantie) opgeven, in ruil voor uitgestelde baten op de langere termijn. Bovendien levert niet elke duurzaamheidsmaatregel de (stevige) rendementseis van veel particulieren op. Daarvoor zijn twee oplossingen: een subsidie vanuit de overheid of (wellicht veel interessantere) gedeeltelijke financiering met een lening. Met de lage rentestand van dit moment is dit relatief goedkoop, waarmee de rendementseisen prima haalbaar zijn.

De noodzaak tot financiering van (een deel van de investering) maakt het verduurzamen echter extra ingewikkeld voor de particulier. Een oplossing die regelmatig wordt genoemd is objectgebonden financiering, waarbij de lening contractueel gekoppeld wordt aan de te verduurzamen woning en dus bij verkoop van de woning wordt overgenomen door de nieuwe eigenaar. De particulier is echter nog niet bekend met dit instrument.

Ontbrekend vertrouwen

Een veelgehoorde reden om niet te verduurzamen is een langere terugverdientijd. Voor zonnepanelen ligt deze bijvoorbeeld rond de 7 tot 8 jaar. Wat als de woningeigenaar van plan is over een jaar of 4 te verhuizen? Deze vraag speelt nog sterker bij grootschalige renovatie van een woning, inclusief een nog langere terugverdientijd. Vandaar het verlangen om de investering via de objectgebonden financiering aan de woning te koppelen. Dit stuit echter op weerstand: de rekening van een nieuwe keuken, uitbouw of badkamer wordt immers ook niet separaat doorgeschoven naar de volgende bewoner, maar gewoon in de verkoopprijs verrekend. De meeste economische theorieën voorspellen dat de verduurzaming (en bijbehorende besparing op het energiegebruik) zich uit in de marktprijs van de woning. Immers, de volgende eigenaar heeft ook de voordelen van de besparing. De verkoper krijgt zijn kosten voor de verduurzaming dus bij de verkoop terug.

In theorie staat prijsvorming op de markt verduurzaming dus niet in de weg, maar in de praktijk houdt dit woningeigenaren wel tegen om te verduurzamen. Het vertrouwen ontbreekt namelijk bij de verkoper dat de markt de meerwaarde van een verduurzaamde woning vertaalt naar een hogere verkoopprijs. Het onderzoek van zowel Van Veen als Van der Ven laat niettemin zien dat het indirecte rendement op vastgoed bijdraagt aan de business case voor verduurzaming. Niet alleen leidt verduurzaming tot lagere maandlasten, de besparing komt ook tot uiting in de prijs van het object. De woningeigenaar krijgt dus (een deel van) de investering terug bij verkoop.

Data-bewijslast

Een andere veelgehoorde reden om niet te investeren in verduurzaming van het eigen huis is wantrouwen van de veronderstelde baten. Verduurzaming is een relatief jong fenomeen, waardoor de exacte voordelen niet altijd duidelijk zijn. De voordelen staan nog open voor discussie, blijkt uit de soms verhitte discussies tussen verduurzamingsprofessionals op LinkedIn. Bovendien verouderen de cijfers die horen bij de voordelen snel, aangezien er veel innovatie plaatsvindt, zowel in techniek als in nieuwe producten. Door deze snelle veranderingen is het niet eenvoudig om business cases te onderbouwen met historische data.

Verder wachten veel consumenten met het nemen van energiebesparende maatregelen omdat ze vermoeden dat de overheid meer en uitgebreidere subsidieregelingen gaat invoeren, of juist omdat zij verwachten dat de kosten van energiebesparende maatregelen op korte termijn dalen. De (nationale) overheid helpt daarom niet mee aan een stabiele prijsvorming, door een gebrek aan beleidscontinuïteit en de onzekerheid over toekomstige regelingen.

Gebrek aan vertrouwen, onzekerheid en onduidelijkheid betekenen een risico, en dat vertaalt zich weer in een lagere verkoopprijs. Als de verduurzaming een vaste besparing oplevert, betekent dit dus per saldo hogere rendementseisen. Zorgvuldige experimenten en goede monitoring met data-analyse zijn daarom noodzakelijk. Dit biedt partijen die zich richten op grootschalige verduurzaming van wijken met particulier eigendom de benodigde informatie om bewoners adequaat te informeren, inclusief een stevige bewijslast.

Onzekerheid wegnemen

Maar wat betaalt de woningkoper feitelijk extra voor een duurzamere woning? Internationaal onderzoek laat zien dat kopers bereid zijn tussen de 2% en 8% meer te betalen voor een woning waar energiebesparende maatregelen zijn genomen. Een directe vertaling naar de Nederlandse woningmarkt betekent een prijspremie van tussen de 6.000 en 24.000 euro voor een gemiddelde woning van 300.000 euro. Dat is een forse bandbreedte. Van Veen en Van der Ven wilden daarom nauwkeuriger vaststellen wat de investeringsbereidheid is door gebruik te maken van data van de NVM. Van Veen keek naar individuele verduurzamingsmaatregelen en Van der Ven naar de duurzaamheidsscore (energielabel en de preciezere energieprestatie-index van RVO). Bij Van Veen wordt duidelijk dat kopers energiebesparende maatregelen in blijken te prijzen, maar niet volledig en op heterogene wijze: de ene maatregel is de andere niet.

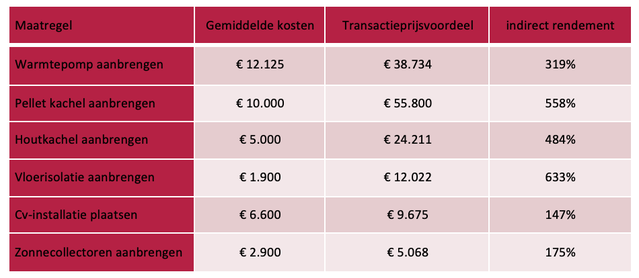

‘Tabel’

Deze observatie geldt niet alleen voor duurzame ingrepen. Zo blijkt ook dat woningen met een recente warmtevoorziening (in de vorm van een CV-ketel niet ouder dan 3 jaar, uiteraard gecorrigeerd voor andere relevante kenmerken van de woning) meer opbrengen dan de kosten om dit te realiseren. Dit is prima te verklaren: een koper hoeft zelf geen zorg meer te dragen voor vervanging, wordt de komende jaren (vermoedelijk) niet voor de keuze gesteld om wel of niet voor een nieuwe ketel te gaan (in plaats van een duurzamer alternatief) en krijgt een indicatie van goed eigenaarschap van de vorige bewoner. Kortom, een recent vervangen CV-ketel is een teken van lagere onzekerheid en dus een lager risico. Betekent dit dat we elke verkoper aanbevelen eerst de CV-ketel te vervangen? Dat niet, maar het is een prachtig voorbeeld van de waarde van het wegnemen van onzekerheid. Dit systeem is ook prima te vertalen naar investeringen met een stevigere duurzaamheidsambitie, zoals een warmtepomp installeren.

A, B of C?

Wanneer we deze uitkomsten vertalen naar een wijkaanpak voor verduurzaming, dan kunnen financiële middelen worden ingezet om investerende woningeigenaren te ontzorgen en voor het stellen van garanties – bijvoorbeeld het afdekken van restschuld bij het financieren van een verduurzamingsmaatregel.

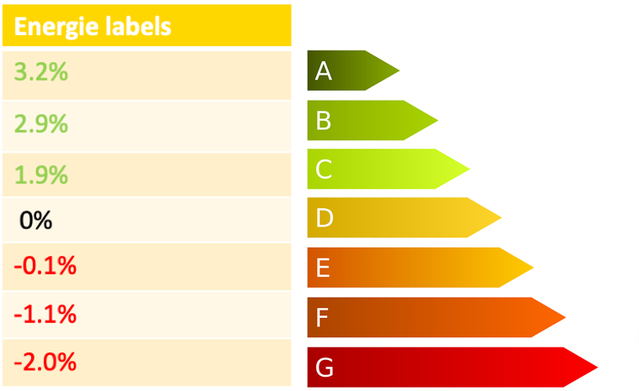

‘energielabels afb’

Het onderzoek van Van der Ven laat zien dat een sprong in energielabel (door verduurzamingsmaatregelen) leidt tot een hogere woningwaarde. Wel valt die kapitalisatie lager uit dan verwacht mag worden uit de internationale literatuur. Een groen label (A, B, C) leidt tot een prijspremie van 1.9% tot 3.2% (of 5.700 – 9.600 euro voor een gemiddelde woning). Een ongunstig label (E, F, G) heeft daarentegen juist een negatief effect op de waarde van het huis, van -0,1% tot -2,0% (300 – 6.000 euro voor een gemiddelde woning).

Van der Ven heeft deze getallen gebruikt om business cases uit te werken. Deze laten zien dat verduurzaming tot en met label C vrijwel altijd financieel rendabel is. Voor een deel van de woningen is het zelfs financieel interessant om te verduurzamen tot label B. Cijfers van het PBL laten zien dat 36,7% van de woningen label D of lager heeft. Gemiddeld genomen bestaan er voor deze woningen dus financieel dekkende verduurzamingsmogelijkheden.

Opvallend is dat het knelpunt voor verduurzaming dus niet in de business case zit, maar in het risico vanwege de vele onzekerheden in het proces van verduurzaming. Juist daar kunnen professionele partijen, waaronder gemeenten, banken en makelaars, het verschil maken.

Duurzame triple helix

Beide onderzoeken bieden (financiële) kansen voor verduurzaming van woningen. Woonconsumenten zijn investeringsbereid en er zijn haalbare business cases.

Om verduurzaming grootschalig mogelijk te maken zijn echter drie zaken nodig:

- Transparante, eenvoudige leenvormen

Hiermee kan de verhouding tussen besparing en investering beter worden afgestemd op de wensen van particuliere woningeigenaren (en het vereiste rendement). Banken en gemeenten staan hiervoor aan de lat. - Zekerheid

De onderzoeken laten zien dat particuliere woningeigenaren onzekerheid meenemen in de beslissing om te verduurzamen. De perceptie van de kosten en opbrengsten, veranderend beleid en complexiteit zijn een barrière voor verduurzaming. Zowel nationaal als lokaal beleid dient daarom stabiel te zijn. - Professionalisering

Het ontzorgen van particuliere woningeigenaren door professionele ‘verduurzamers’ kan woningeigenaren over de streep trekken. Een goede informatievoorziening, het onderbouwen van de baten van verduurzaming op basis van concrete cijfers en begeleiden van het proces van verduurzaming zijn hier onderdeel van.

Beide onderzoeken zijn niet alleen bruikbaar voor consumenten, maar vooral voor professionals die deze consumenten willen ontzorgen bij de verduurzaming van hun huis. Dit geldt voor gemeenten die werk maken van grootschalige verduurzaming op wijkniveau, plus de meer commercieel ingestelde actoren zoals banken en makelaars. Van Veen stelt bijvoorbeeld de energie-makelaar voor, ook omdat het vak van de traditionele makelaar verandert. Hij pleit voor een ‘duurzame triple helix’, waarbij gemeenten, banken en makelaars samenwerken om de particulier te bereiken, overtuigen en ontzorgen.

Pim van Veen ontving voor zijn onderzoek de tweede prijs van de Woningmarktscriptieprijs van het Ministerie van BZK. Stijn van der Ven is voor zijn scriptie genomineerd voor de Jan Brouwers scriptieprijs. Jeroen van Haaren heeft hen begeleid bij het schrijven van hun masterscriptie. Samen werken zij verder aan vervolgonderzoek.

Cover: ‘Queens Street Scenes - Solar Panels on a" (CC BY 2.0) by Steven Pisano’ door Steven Pisano (bron: Flickr) onder CC BY 2.0, uitsnede van origineel

Door Pim van Veen

Pim van Veen Makelaardij

Door Jeroen van Haaren

Stedelijk en regionaal econoom bij het Erasmus Centre for Urban Port and Transport Economics