Onderzoek Gevoelsmatig is het waardevol om vastgoed te bouwen dat flexibel gebruikt kan worden. Bestaande taxaties houden hier alleen geen rekening mee. Christian van der Blonk stelt daarom een alternatief voor: de reële-optiebenadering.

De wensen en behoeften van toekomstige gebruikers van vastgoed zijn onzeker. Op deze onzekerheid kan worden ingespeeld door rekening te houden met het aanpasbaarheids- of adaptief vermogen van het vastgoed. Dit vraagt om flexibiliteit in het gebruik van vastgoed; niet alleen nu, maar ook in de toekomst als wensen en behoeften in de huisvesting van gebruikers veranderen. Dit geldt zeker voor een binnenstedelijke omgeving waar een grote mate van dynamiek geldt en concurrentie heerst tussen typen gebruikers.

Het is de vraag in welke mate flexibiliteit in de aanwendbaarheid van vastgoed (hier gedefinieerd als ‘functieflexibiliteit’) daadwerkelijk een financiële meerwaarde bevat. Deze meerwaarde is noodzakelijk om rendabel te kunnen investeren in adaptief vastgoed.

Dit artikel beschrijft de resultaten van een onderzoek naar de waarde van functieflexibiliteit en laat zien dat een spanningsveld bestaat tussen de hedendaagse realiteit in het waarderen van flexibiliteit en de onderbuikgevoelens in de markt. De belangrijkste conclusie is dat functieflexibiliteit van significante meerwaarde kan zijn, hoewel erop dit moment geen aantoonbare sprake is van een intrinsieke meerwaarde. Om dit kwantitatief te maken, is een andere benadering nodig dan het huidig waarderingsinstrumentarium. Deze inzichten van het onderzoek zijn relevant voor overheden, vastgoedbeleggers en taxateurs.

Functieflexibiliteit

Vastgoed kan huisvesting bieden aan meerdere type gebruikers, zoals wonen, werken en winkelen. Elk type gebruik vraagt om specifieke eigenschappen. Flexibel of adaptief vastgoed biedt de mogelijkheid tot functiewijziging gedurende de levensduur van een gebouw. Daarmee biedt functieflexibiliteit niet alleen keuzevrijheid in het gebruik van een gebouw door de eigenaar, maar ook een maatstaf voor de toekomstbestendigheid. Een hoge mate van flexibiliteit in het gebruik biedt immers meer mogelijkheden en kansen om een toekomstige gebruiker (inclusief zijn onzekere behoeften en wensen) te huisvesten.

Een hoge mate van functieflexibiliteit hangt samen met drie eigenschappen.

- De juridische en publiekrechtelijke mogelijkheden: het beoogde gebruik dient te passen binnen het huidige bestemmingsplan. Ook bestaande erfpachtvoorwaarden kunnen een functiewijziging verhinderen.

- De bouwkundige eigenschappen: de verdiepingshoogte, vrije indeelbaarheid, bereikbaarheid van de installaties en de constructieve beperkingen die een functieomzetting kunnen belemmeren.

- Omgevings- en locatiekenmerken: de directe omgeving is bepalend voor het gebruik. Denk hierbij aan bereikbaarheid, maar ook conflicterend of versterkend gebruik (zo vraagt detailhandel om een clustering van meerdere winkels om voldoende schaal te kunnen bieden).

Bij de ontwikkeling van vastgoed vraagt een hoge mate van functieflexibiliteit om inspanningen en (meer)kosten vanuit de opdrachtgever. Het is de vraag in hoeverre hier een waardevermeerdering tegenover staat die een rendabele businesscase oplevert voor functieflexibel vastgoed.

De waarde van functieflexibiliteit

Functieflexibiliteit creëert meerwaarde voor een vastgoedeigenaar of investeerder als er momenteel geen sprake is van een optimale aanwending van het vastgoed. Die waarde ontstaat als de nieuwe functie een hogere waarde kent, gecorrigeerd voor de kosten van die omzetting. Maar ook als geen sprake is van een intrinsieke meerwaarde, kan een mogelijkheid tot functieomzetting van meerwaarde zijn. Onder invloed van veranderende marktomstandigheden bestaat namelijk de kans dat die intrinsieke meerwaarde op termijn ontstaat. De mogelijkheid om vastgoed in te zetten voor een ander type gebruik heeft in die zin een risicoreducerend karakter en kan daarmee van waarde zijn. Onderzoek (Van der Blonk, 2018) laat zien dat deze opvatting wordt ondersteund door 80% van de ondervraagde professionals in taxeren en waarderen van vastgoed.

Vanuit de taxatievoorschriften wordt deze potentiële flexibiliteitswaarde echter niet erkend. De internationale taxatiestandaarden (IVS) schrijven de ‘highest and best use’ (HABU) voor. Dit principe gaat uit van de intrinsieke (meer)waarde van functieflexibiliteit op één peildatum en zegt niets over de toekomstwaarde. Hierbij geldt een eendimensionale benadering, die bij de waardebepaling eventuele keuzes tot omzetting naar een ander type gebruik negeert.

Definitie highest and best use

“The highest and best use is the use of an asset that maximizes its potential and that is possible, legally permissible and financially feasible. The highest and best use may be for continuation of an asset’s existing use or for some alternative use.” (IVSC, 2017)

In werkelijkheid is niettemin sprake van een marktdynamiek waar competitie tussen vraag en aanbod geldt, inclusief de nodige onzekerheden. Functieflexibiliteit biedt de mogelijkheid om gedurende de gebruiksperiode te anticiperen op risico’s en kansen. Eerder gemaakte keuzes kunnen heroverwogen worden wanneer de externe condities veranderen en nieuwe mogelijkheden zich voordoen. Kortom, de huidige taxatievoorschriften negeren een potentiële (meer)waarde van functieflexibiliteit. Hier ontstaat een spanningsveld tussen de taxatievoorschriften en een werkelijkheid.

Alternatieve benadering: de reële-optietheorie

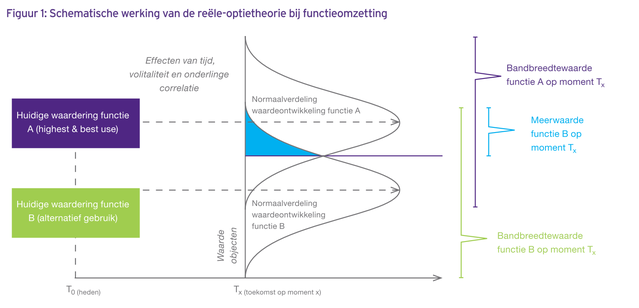

Een alternatief perspectief op de waarde van functieflexibiliteit biedt de reële-optietheorie. Opties kennen een oorsprong in de financiële sector en worden op grote schaal toegepast in onder meer de effectenhandel. Deze theorie is in 1978 door de Amerikaanse econoom William Margrabe gepubliceerd. Hij beschouwt de mogelijkheid tot functieomzetting als een ‘switch-optie’. De theorie voorziet dat de optiewaarde wordt bepaald door de kans dat gedurende de looptijd de waarde van een alternatief gebruik de waarde van het huidige gebruik overstijgt. Daarmee is de optiewaarde een uitkomst van de kans op een intrinsieke meerwaarde op termijn.Figuur 1 geeft een schematische weergave en toont aan hoe een meerwaarde vanuit functieomzetting naar een alternatief gebruik tot stand komt op basis van twee type functies (A en B). Horizontaal staat de tijd weergegeven met T0 (heden) en Tx (toekomst). De verticale as geeft de financiële waarde van beide functies weer. De prijsontwikkeling tussen moment heden en toekomst ontwikkelt zich conform de normaalverdeling, waarbij de verwachte waarde op moment Tx zich binnen een bandbreedte bevindt. Een intrinsieke meerwaarde vanuit functieomzetting ontstaat wanneer functie B de waarde van functie A overstijgt. In dit geval bestaat de meerwaarde uit het verschil in waarde tussen beide functies, gecorrigeerd met kosten voor functieomzetting (zoals huurderving en verbouwingskosten). In het figuur is dit weergegeven met het blauwe vlak. De hoogte van de optiewaarde wordt bepaald door de kans dat functie B op termijn een hogere waarde heeft dan functie A. Dit hangt sterk samen met de volatiliteit (breedte van de normaalverdeling), de tijdsperiode, de kosten voor omzetting, het kasstroomgenerend vermogen, de correlatie in de prijsontwikkeling en het verschil in de waarde van beide functies.

‘Figuur 1_schematische werking van de reële-optietheorie bij functieomzetting_Christian van der Blonk’

Onderzoek toont aan dat een significante optiewaarde voor functieflexibiliteit kan ontstaan bij stedelijke plinten (Van der Blonk, 2018). Hiervoor zijn 18 plinten onderzocht. Hieruit blijkt dat (op één casus na) er geen sprake is van een meerwaarde door functieomzetting per heden (T0) maar dat gemiddeld een optiewaarde ontstaat van 7,4% (afgezet tegenover de huidige waardering) vanuit een mogelijkheid tot functiewijziging op termijn (Tx). Daarmee ontstaat een significante meerwaarde vanwege de optie tot functiewijziging. De reële-optietheorie blijkt dus in staat om de toekomstwaarde van functieflexibiliteit inzichtelijk en kwantitatief te maken.

Conclusies: waarde van functieflexibiliteit

Functieflexibiliteit kan van substantiële meerwaarde zijn, al zal een taxatie alleen een intrinsieke meerwaarde per heden kwantitatief maken. Het huidige waarderingsinstrumentarium en de taxatie-voorschriften bieden onvoldoende handvatten om de waarde van flexibiliteit voor toekomstig gebruik in geld uit te drukken en schiet daarom tekort. De reële-optietheorie hanteert een andere benadering en maakt het wél mogelijk om de waarde van functieflexibiliteit expliciet te maken. Daarmee biedt de reële-optietheorie een aanvulling op het bestaande instrumentarium voor het waarderen en taxeren van vastgoed.

Het expliciet maken van de flexibiliteitswaarde kan helpen bij het maken van een financiële afweging tussen de (marginale) kosten en opbrengsten van functieflexibiliteit. Een investeerder of eigenaar zal vanuit financieel oogpunt alleen in functieflexibiliteit investeren als de marginale kosten worden afgedekt vanuit de marginale opbrengsten. Deze beslisser kan zoeken naar een financieel optimum tussen de meerkosten (denk aan een hoge verdiepingshoogte of vrije indeelbaarheid) en de marginale opbrengsten van functieflexibiliteit.

Een kritische kanttekening is hier op zijn plaats. De uitkomsten van de reële-optiebenadering zijn namelijk niet getoetst op de werkelijke prijsvorming in de markt, maar beperken zich tot een modelmatige benadering om flexibiliteitswaarde expliciet te maken. In het onderzoek bleek een praktijktoetsing op basis van gerealiseerde transacties onuitvoerbaar. Daarom is ook niet gezegd dat de reële-optietheorie hét instrument is en onderdeel moet uitmaken van de gereedschapskist van beleggers, taxateurs en vastgoedwaardeerders. Wel geeft het een vernieuwende blik op de flexibiliteitswaarde van vastgoed. De reële-optiebenadering toont aan dat flexibiliteit een waarde kan realiseren. Dit bevestigt het principe dat flexibiliteit en sturingsruimte bij een investering in beginsel de voorkeur krijgen en waardevol kunnen blijken. Mogelijk dat dit inzicht meer (financiële) ruimte biedt voor het realiseren van adaptief en functieflexibel vastgoed met een hogere toekomstbestendigheid.

Gebruikt bronmateriaal

Blonk, C. van der (2018).Flexibiliteit gewaardeerd; de waarde van functieflexibiliteit van de stedelijke plint. Masterscriptie in het kader van de MSRE-opleiding.

IVSC (2017). International Valuation Standards 2017. Framework and requirements,

Margrabe, W. (1978). The value of an option to exchange one asset for another. Journal of Finance, Vol XXXIII, no. 1, March 1978.

‘De Kortenaer_christian van der blonk’

Cover: De Kortenaer is een voormalig kantoorgebouw in Den Haag en heeft onlangs een functiewijziging gehad naar 145 appartementen en een grandcafé in de plint (fotografie: Christian van der Blonk)

Dit artikel is tot stand gekomen naar aanleiding van een onderzoek van de auteur in het kader van de MSRE-opleiding aan de Amsterdam School of Real Estate. Het gehele onderzoek is beschikbaar via vastgoedbibliotheek.nl

Cover: ‘De Kortenaer_christian van der blonk’

Financieel adviseur vastgoed- en gebiedsontwikkeling bij Stadskwadraat