Analyse Bij private financiering van verstedelijkingsopgaven wordt vaak gebruik gemaakt van een duur Thatcheriaans model: Design, Build, Finance, Maintain and Operate (DBFMO). Het kan echter veel voordeliger, betoogt Frank ten Have van Deloitte Real Estate. Maak de producent verantwoordelijk voor de exploitatie; daar is geen derde partij voor nodig. Zoals in zijn kantoor geen ‘lampen’ zijn aangeschaft, maar ‘licht’ wordt afgenomen.

In het overleg tussen Rijk en vier grote

steden over de verstedelijkingsopgaven (woningbouw, infrastructuur,

verduurzaming) komen alternatieve bekostigingswijzen ter tafel. In dat verband

is wel gepleit voor meer private financiering in de vorm van DBFMO-projecten.

Daarin zit een dure private financieringscomponent.

Bij DBFMO-projecten geeft een publieke opdrachtgever aan een privaat consortium

opdracht een project te ontwikkelen en te exploiteren voor een bepaalde

periode. Het consortium levert een dienst voor een bepaalde levensduur en

ontwerpt, ontwikkelt en beheert het project voor die periode (Design, Build, Finance, Maintain, Operate).

Daarvoor in de plaats betaalt de (publieke) opdrachtgever een jaarlijkse

vergoeding, inclusief de mogelijkheid van boetes en/of gegarandeerde

betalingen. Het consortium is verantwoordelijk voor de uitvoering en het beheer

van het project onder eigen regie met alle bijbehorende risico’s.

De private financiering wordt geacht een disciplinerend effect te hebben, waardoor projecten meer on time and on budget worden opgeleverd. Het model stamt uit de UK, geboren in de Thatcheriaanse periode, toen er vanwege de economische malaise in de jaren tachtig onvoldoende publieke investeringsruimte was voor grote opgaven in onder andere infrastructuur en vastgoedontwikkeling.

Fictief

voorbeeld

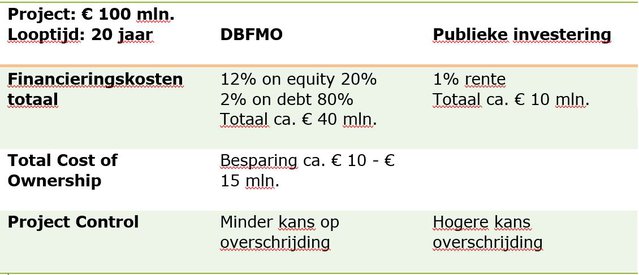

Private financiering is per definitie duurder dan

publieke financiering. Wegen de voordelen daar tegenop? Laten we een fictief

voorbeeldproject nemen van 100 miljoen euro investering en een exploitatie over

een periode van 20 jaar. Publieke financiering kan bijvoorbeeld tegen een rente

van 1%. Private financiering volgens het Thatcheriaanse model DBFMO zou

inhouden een risicodragende financiering van bijvoorbeeld 20% en een commerciële

lening van 80%. Voor de risicodragende financiering worden in de markt wel

rendementseisen gehanteerd van 10 tot 15%; laten we het houden op 12%. Voor de commerciële

lening kun je uitgaan van circa 1% boven de publieke rente, dus 2%. Dat maakt

de private financieringskosten per jaar 4 miljoen euro in plaats van 1 miljoen

in de traditionele publieke variant. Over de gehele periode ga ik gemakshalve

uit van een lineaire aflossing op basis van de te ontvangen

beschikbaarheidsvergoeding, waardoor de financieringsbehoefte over de gehele

looptijd op ongeveer de helft komt. Daarmee zijn de totale financieringskosten

over 20 jaar in de DBFMO-variant circa 40 miljoen euro tegenover de publieke

financiering van circa 10 miljoen, dus vier keer zoveel.

Wat staat daar tegenover? Allereerst de stelling dat door de private financiering het project minder kosten- en tijdoverschrijding kent (de disciplinerende werking van de private F). Daarbij wordt vaak verwezen naar de studie van de Deense hoogleraar Flyvbjerg naar overschrijdingen van mega-infrastructuurprojecten (overigens uit 2003). De meeste door hem onderzochte projecten leden aan onderschatting van kosten en (omgevings)risico’s, overschatting van opbrengsten en economische effecten, en scope-wijzigingen (de overheid die vaak vanwege maatschappelijke belangengroepen en draagvlak nog eisen wijzigt; je zou kunnen zeggen dat dat de prijs van democratie is).

Minder

overschrijding

Vaak is de suggestie dat bij private financiering

(DBFMO) er ‘dus’ meer garantie is op minder overschrijding. Om dat met een citaat van Flyvbjerg zelf te

relativeren: “Megaprojects are so complicated that by nature they are essentially

hybrid. This is the case even for projects that are considered fully private

(…) because the sheer complexity and potential impacts of a megaproject dictate

deep public sector involvement for many issues, for instance regarding safety

and environment”[1].

Een andere bron uit het Mekka van DBFMO relativeert dit ook; het UK National Audit Office geeft aan dat in het VK 11% meer projecten op tijd en binnen budget zijn gerealiseerd (65% van PPS-projecten versus 54% van publieke projecten)[2]. Kortom, de vier keer zo hoge financieringskosten moeten dan opwegen tegen een beperkter risico op overschrijding.

De tweede nuancering die vaak wordt gemaakt is dat door DBFMO voordelen kunnen worden behaald vanwege een life-cycle benadering. Bijvoorbeeld een beter ontwerp, duurdere materialen die per saldo leiden tot besparingen op beheer en onderhoud, of mooier geformuleerd: een lagere Total Cost of Ownership (totale life-cycle kosten). Deze worden gecalculeerd op 10 tot 15% [3]. Dat staat dan nog steeds niet in verhouding tot de extra financieringskosten. Bovendien formuleert diezelfde Algemene Rekenkamer ook waarschuwingen over gebrekkig contractmanagement bij de publieke opdrachtgever in het geval van een DBFMO, wat vooral een risico is gegeven het gebrek aan flexibiliteit in het contract. Zeker daar waar op voorhand de output-vereisten van de publieke opdrachtgever moeilijk te formuleren zijn door technologische veranderingen en maatschappelijke ontwikkelingen, is het risico op meerkosten door wijzigingen in de looptijd groot. Overigens geldt dat natuurlijk ook in de traditionele publieke variant; alleen in de private variant worden die kosten wel heel transparant. Daarmee zou in theorie ook een betere kosten-baten afweging tot stand komen, die in de publieke variant wellicht wat impliciet blijft.

Samenvattend in een overzichtje is duidelijk dat het financiële verschil op voorhand groot blijft:

‘01_Private financiering van verstedelijkingsopgaven hoeft niet duur te zijn’

Nog twee andere kanttekeningen uit de praktijk van DBFMO. Discussiepunt is vaak de risico-inschatting die op voorhand moet worden geconcretiseerd en gecalculeerd. In een DBFMO-contract is ‘vastgetimmerd’ wie waarvoor verantwoordelijk is. Zeker daar waar die risico’s niet goed in te schatten zijn en wel in het contract voor het private consortium moeten worden opgenomen, is een risico-opslag te verwachten voor de private financier. En juist in verstedelijkingsopgaven voor de komende 20 jaar is het lastig in te schatten hoe behoeften en technologische ontwikkelingen in bijvoorbeeld infrastructuur of mobiliteit zich ontwikkelen. Met dus kans op extra kosten door contractwijzigingen in de looptijd van de DBFMO voor de publieke opdrachtgever, of een extra risico-opslag op voorhand.

Tenderkosten

Een tweede aandachtspunt, mede door het voorgaande,

zijn de tenderkosten. De formulering van de publieke outputvereisten, de

onderhandelingen over de risico’s, de doorlooptijden en de gevraagde

uitwerkingen leiden tot hoge maatschappelijke kosten van de aanbestedingen. Een

vergoeding hiervoor – indien aanwezig – is vaak maar een beperkt deel van de

kosten. In bijvoorbeeld het geval van het Nationaal Militair Museum (een DBFMO,

opgeleverd in 2014) zijn de tenderkosten geschat op 10 tot 15% van de totale contractwaarde[4].

Heijmans zou – als winnende contractpartij – alleen al circa 3 miljoen euro aan

kosten hebben gemaakt (mondelinge opgave), terwijl de gemiddelde winstmarge in

de bouw slechts 2 tot 3% bedraagt. Zelfs als winnende bouwer maakt Heijmans dus

hierop statistisch nauwelijks rendement, nog los van alle andere partijen die

hebben ingeschreven en kosten gemaakt, zonder resultaat.

Kortom, private financiering in gebiedsontwikkeling lijkt aan financieringskosten op voorhand veel duurder dan traditionele publieke financiering. Daar staat tegenover een hogere kans op minder overschrijding (in tijd en budget), alsmede een mogelijke besparing op Total Cost of Ownership (TCO). Los van risicoverdelingen, contractmanagement en tenderkosten is het dus de vraag of dit in deze vorm per saldo tot – financieel – interessante alternatieve bekostigingsmodellen gaat leiden.

Kunnen de genoemde voordelen niet op andere wijzen worden behaald? Zeker het streven naar optimale TCO is interessant te verkennen zonder separate financiering. Daarvan zijn ook wel voorbeelden, door meer te zoeken naar dienstverlening/service, waarbij het product de verantwoordelijkheid van de producent blijft.

Geen

lampen, maar licht

In ons eigen Deloitte kantoor zijn bijvoorbeeld geen

lampen aangeschaft, maar wordt licht afgenomen. Daardoor zijn de lampen die er

nu hangen veel duurzamer en goedkoper; niet meer gemaakt om – cynisch gezegd –

zo snel mogelijk kapot te gaan en vervangen te worden. Omdat de producent/leverancier

er nu belang bij heeft, hebben we een veel betere lamp die veel langer meegaat:

in aanschaf duurder, maar in de totale life

cycle goedkoper.

Ook in gebiedsontwikkeling zijn daar

voorbeelden van. De investeringen in verduurzaming van woningen zijn in de

locatie RijswijkBuiten voor rekening van een privaat consortium, waarbij onder

andere de leverancier van warmtepompen betrokken is. Door de kosten van

verduurzaming voor rekening van de producent te nemen en uit de

stichtingskosten/investeringsfase te halen, komen deze (gasloze en energieneutrale)

woningen goedkoper in verkoop. De bewoners (die overigens altijd een eigen

keuze hierin hebben) kiezen dan voor een contract waarbij zij ontzorgd worden

(ze hoeven niet zelf de beste warmtepomp uit te zoeken en kunnen iemand bellen voor

onderhoud en beheer) en een maandelijks bedrag betalen. Dit heeft niet alleen financiële

voordelen, maar ook positieve effecten op duurzaamheid en circulariteit; de

producent blijft immers verantwoordelijk voor het product en voor zo laag

mogelijke kosten in de exploitatiefase. Hij heeft dus belang bij een duurzaam

product. Uiteraard is hier ook private financiering via de producent nodig,

maar er is geen risicodragende derde partij die daar zelf nog financieel

rendement in moet maken.

Aandachtspunten hierbij zijn – overigens net zoals bij DBFMO - transparantie (aanbestedingen) en continuïteit (wat als de producent stopt?). Daarvoor zijn achtervang-regelingen nodig, goede contracten en selectieprocedures. Voorbeelden zijn er al, maar waarom zou dit niet op grotere schaal met warmtenetten, mobiliteit, bouwkosten en installaties kunnen? In zo’n geval zijn er wel de voordelen van publiek-private samenwerking, wordt de financiering inderdaad privaat gedaan via de producent wiens belang vooral ligt in de afzet van een goed product met een optimale TCO en niet daarbovenop nog een rendement op de financieringskosten hoeft te halen[5].

Kortom, wel de voordelen van private financiering, maar niet via Angelsaksische DBFM-modellen met geïnstitutionaliseerd wantrouwen. Wellicht een idee voor verdere uitwerking bij de verstedelijkingsopgave? Want voor die enorme opgaven, zowel in woningbouw, bedrijvigheid, infrastructuur als verduurzaming, zijn inderdaad nieuwe initiatieven en modellen absoluut welkom.

[1] Flyvbjerg, B.,Megaprojects and risk, p. 9, Cambridge University Press, ISBN 978-0-521-00946-1

[2] Performance of PFI Construction, UK National Audit Office, 2009

[3] Contractmanagement bij DBFMO contracten, Algemene Rekenkamer, 2012

[4] Positieve Prikkels tot Samenwerken, Deloitte e.a., 2017

[5] Zie ook: https://www.gebiedsontwikkeling.nu/artikelen/reductie-onrendabele-top-binnenstedelijke-woningbouw-life-cycle-benadering

Cover : In RijswijkBuiten zijn de kosten van verduurzaming van woningen voor rekening van de producent ("wonen in een klimaatadaptieve straat" (Public Domain) by nandasluijsmans)

Cover: ‘RijswijkBuiten by nandasluijsmans’

Door Frank ten Have

Frank ten Have is Topconsultant bij Vanberkel Professionals, lid Expertteam Woningbouw (RVO), gepensioneerd partner Deloitte Real Estate en oud-wethouder.